Sản phẩm MISA, Tin tức

Doanh nghiệp được phép báo lỗ trong bao nhiêu năm?

Th2

Đối với các doanh nghiệp có tình trạng thua lỗ kéo dài, câu hỏi mà nhiều người đặt ra là doanh nghiệp được phép lỗ trong bao nhiêu năm? Có những quy định pháp luật nào ràng buộc doanh nghiệp trong thời gian thua lỗ? Doanh nghiệp lỗ có phải phá sản… Nội dung này được MISA AMIS Kế toán tổng hợp giới thiệu chi tiết qua bài viết.

1. Tình trạng thua lỗ của doanh nghiệp theo góc nhìn kế toán và thuế

- Góc nhìn kế toán

Dưới góc nhìn của Thông tư, Chuẩn mực kế toán, lỗ hay thua lỗ là việc kết quả của hoạt động kinh doanh và các hoạt động khác trong kỳ kế toán nhỏ hơn không.

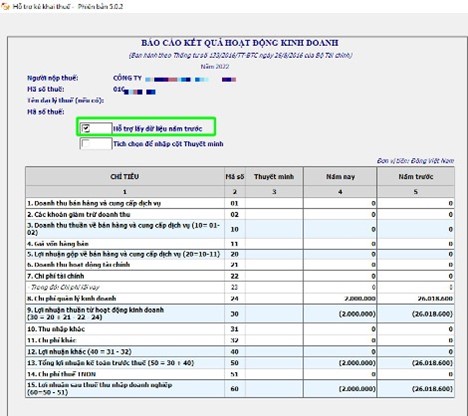

Trên hình là ví dụ về hoạt động sản xuất kinh doanh của công ty ABC thua lỗ 2 năm liên tiếp.

- Góc nhìn thuế

Mặt khác, theo góc nhìn của cơ quan thuế, căn cứ theo Điều 9 Thông tư 78/2014/TT- BTC, lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang. Như vậy, doanh nghiệp thua lỗ khi thu nhập tính thuế khi chưa bao gồm lỗ kết chuyển từ các năm trước chuyển sang nhỏ hơn 0.

Thông thường, thu nhập tính thuế sẽ tương đương với lợi nhuận trước thuế của kế toán. Tuy nhiên, trong một số trường hợp sẽ có sự khác biệt giữa hai chỉ tiêu này do các chênh lệch giữa thuế và kế toán.

Tải ngay ebook: Chênh lệch giữa kế toán và thuế, nguyên nhân và cách điều chỉnh

2. Doanh nghiệp được phép báo lỗ trong bao nhiêu năm dưới góc nhìn của kế toán & thuế

2.1 Dưới góc nhìn của kế toán

Không có quy định nào về việc doanh nghiệp chỉ được phép thua lỗ trong bao nhiêu năm. Nếu doanh nghiệp vẫn duy trì được hoạt động sản xuất kinh doanh thì không có quy định nào của pháp luật yêu cầu doanh nghiệp phải đóng cửa.

2.2 Dưới góc nhìn của thuế

Hình 2: Thua lỗ dưới góc nhìn của thuế

Dưới góc nhìn của thuế, cụ thể là thuế thu nhập doanh nghiệp, doanh nghiệp thua lỗ hay thu nhập tính thuế nhỏ hơn 0 thì không phải nộp thuế. Đồng thời doanh nghiệp được phép chuyển lỗ liên tục nhưng tối đã không quá 5 năm (theo khoản 2 Điều 9 Thông tư 78/2014/TT-BTC).

Như vậy, dưới góc nhìn của cơ quan thuế cũng không có quy định nào quy định doanh nghiệp được phép lỗ trong bao nhiêu năm. Việc được phép chuyển lỗ khác với việc được phép lỗ trong bao nhiêu năm. Việc chuyển lỗ là cơ quan thuế có biện pháp tạo điều kiện cho doanh nghiệp được mang sang các khoản lỗ năm trước, giảm gánh nặng thuế cho doanh nghiệp.

Mời bạn đọc tham khảo chi tiết hơn Hướng dẫn kết chuyển lỗ khi xác định thuế TNDN trong một số trường hợp tại đây.

2.3 Rủi ro liên quan

- Theo góc nhìn của kế toán

Trường hợp nếu doanh nghiệp thua lỗ liên tục trong nhiều năm, đồng thời có những dấu hiệu cho thấy doanh nghiệp không thể thỏa mãn giả định “hoạt động liên tục”, doanh nghiệp phải thực hiện lập Báo cáo tài chính theo mẫu Báo cáo tài chính cho doanh nghiệp không đáp ứng giả định hoạt động liên tục theo hướng dẫn tại Điều 106 Thông tư 200/2014/TT-BTC.

- Theo góc nhìn của thuế

Trường hợp doanh nghiệp thua lỗ trong nhiều năm liên tục, đặc biệt các doanh nghiệp FDI, nguy cơ cao sẽ bị thanh tra và ấn định thuế nếu cơ quan thuế phát hiện doanh nghiệp có các hành vi vi phạm quy định về thuế.

Đọc thêm: Nguyên tắc chuyển lỗ khi xác định thuế thu nhập doanh nghiệp

3. Doanh nghiệp được phép lỗ trong bao nhiêu năm theo quy định của luật doanh nghiệp cũng như các quy định khác?

Hiện nay, các doanh nghiệp hoạt động phải tuân theo hệ thống các quy định của luật doanh nghiệp. Theo Chương IX Luật Doanh nghiệp 2020 về nội dung tổ chức lại, giải thể, phá sản doanh nghiệp, việc doanh nghiệp thua lỗ không được tham chiếu như một điều kiện phải giải thể hoặc phá sản doanh nghiệp.

Tuy nhiên, đối với các doanh nghiệp bị thua lỗ, đặc biệt thua lỗ liên tục, khả năng xảy ra rủi ro gặp khó khăn trong việc thanh toán công nợ sẽ tăng lên. Khi doanh nghiệp gặp khó khăn trong việc thanh toán, cần lưu ý đến rủi ro bị chủ nợ yêu cầu mở thủ tục phá sản theo quy định cụ thể của Luật phá sản 2014. Một số đối tượng có quyền, nghĩa vụ nộp đơn yêu cầu mở thủ tục phá sản theo Điều 5 Luật phá sản 2014.

Như vậy, trong trường hợp doanh nghiệp mất khả năng thanh toán (là doanh nghiệp, hợp tác xã không thực hiện nghĩa vụ thanh toán khoản nợ trong thời hạn 03 tháng kể từ ngày đến hạn thanh toán), bị chủ nợ gửi đơn yêu cầu mở thủ tục phá sản lên tòa án nhân dân và bị tòa ra quyết định tuyên bố phá sản thì doanh nghiệp sẽ chính thức bị phá sản, đồng nghĩa với việc dừng hoạt động kinh doanh.

Ngoài ra, theo Nghị định 155/2020/NĐ-CP năm 2020 quy định cổ phiếu của công ty đại chúng bị hủy bỏ niêm yết khi kết quả kinh doanh bị thua lỗ trong 3 năm liên tục hoặc tổng số lỗ luỹ kế vượt quá số vốn điều lệ thực góp hoặc vốn chủ sở hữu âm trong báo cáo tài chính kiểm toán năm gần nhất. Các doanh nghiệp niêm yết cần đặc biệt lưu ý quy định này.

Trên đây là tổng quan các quy định liên quan đến việc thua lỗ trong doanh nghiệp. Nhìn chung không có quy định ràng buộc nào hạn chế số năm doanh nghiệp thua lỗ, tuy nhiên, nếu tình trạng thua lỗ nghiêm trọng, dẫn đến rủi ro thanh khoản cao, nguy cơ doanh nghiệp phá sản cũng cao. Với những thông tin này, MISA AMIS hy vọng sẽ giúp bạn đọc hiểu rõ hơn các quy định của pháp luật góp phần đưa ra các quyết định kinh doanh đúng đắn.

Để có hệ thống quản trị tài chính kế toán minh bạch và làm chuẩn chỉnh ngay từ đầu, các doanh nghiệp có thể đầu tư các phần mềm đáng tin cậy đồng thời luôn giữ nguyên tắc minh bạch trong hoạt động kế toán. Hiện nay phần mềm như phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm MISA AMIS Kế toán hỗ trợ tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót

- …..

Tham khảo ngay phần mềm kế toán online MISA AMIS để gấp đôi hiệu quả công tác kế toán-tài chính trong doanh nghiệp và đáp ứng các xu hướng làm việc mới!