Sản phẩm MISA, Tin tức

Tỷ giá tính thuế nhà thầu nước ngoài và các quy định hiện hành

Th1

Giao dịch thương mại ngày càng phát triển, việc mua sắm hàng hóa dịch vụ giữa Việt Nam và các nước trên thế giới ngày đa dạng và thuận tiện. Các nhà cung cấp (nhà thầu) nước ngoài cung cấp hàng hóa và dịch vụ vào lãnh thổ Việt Nam từ đó có phát sinh khoản thu nhập có nguồn gốc phát sinh tại Việt Nam. Các nhà thầu nước ngoài do đó có thể thuộc đối tượng phải chịu thuế nhà thầu đối với các khoản thu nhập phát sinh tại Việt Nam. Vậy việc quy đổi ngoại tệ sang đồng Việt Nam để tính thuế sẽ được tính như thế nào?

MISA AMIS tổng hợp, chia sẻ với các bạn đọc cách quy đổi để tính thuế nhà thầu cũng như các văn bản hiện hành có liên quan.

Trước khi tìm hiểu các nội dung về tỷ giá tính thuế nhà thầu, mời bạn đọc tìm hiểu thêm về các nội dung liên quan đến thuế nhà thầu:

1. Tỷ giá tính thuế nhà thầu nước ngoài được tính như thế nào?

| Diễn giải | Giai đoạn trước ngày 1/1/2015 | Giai đoạn sau ngày 1/1/2015 |

| Tỷ giá áp dụng | Tỷ giá tính thuế nhà thầu nước ngoài được xác định là tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng nhà nước công bố tại thời điểm phát sinh giao dịch thanh toán để xác định doanh thu tính thuế. | TH1: Trường hợp nhà thầu nước ngoài mở tài khoản tại ngân hàng thương mại ở Việt Nam:Áp dụng tỷ giá mua vào (hoặc xấp xỉ nếu đủ điều kiện) của ngân hàng thương mại nơi nhà thầu nước ngoài mở tài khoản nhận tiền tại ngày phát sinh giao dịch thanh toán.

TH2: Trường hợp nhà thầu nước ngoài không mở tài khoản tại ngân hàng thương mại ở Việt Nam: Áp dụng tỷ giá bán ra (hoặc xấp xỉ nếu đủ điều kiện) của ngân hàng thương mại nơi Bên Việt Nam mở tài khoản để quy đổi doanh thu tính thuế của nhà thầu nước ngoài tại ngày phát sinh giao dịch thanh toán. |

| Căn cứ, tham khảo | -Điểm 1.18 Mục I Phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008,– Khoản 22 Điều 7 Thông tư số 06/2012/TT-BTC ngày 11/01/2012 và Thông tư số 219/2013/TT-BTC ngày 31/12/2013;

– Điểm 5 Phần B Thông tư số 130/2008/TT-BTC – Khoản 6 Điều 3 Thông tư số 123/2012/TT-BTC – Thông tư số 78/2014/TT-BTC – Công văn số: 2935/TCT-CS của Tổng Cục thuế |

– Khoản 4 Điều 2 Thông tư 26/2015/TT-BTC– Điều 4, Thông tư 80/2021/TT-BTC

– Điều 69 Thông tư 200/2014/TT-BTC – Điều 1 Thông tư 53/2016/TT-BTC |

1.1. Phân tích về các quy định áp dụng liên quan đến tỷ giá tính thuế nhà thầu cho giai đoạn từ ngày 1/1/2015

* Quy định về tỷ giá tính thuế giai đoạn từ ngày 1/1/2015 đến nay:

Nhìn chung quy định về tỷ giá sử dụng để xác định thuế nhà thầu đã có sự tương đồng giữa quy định của kế toán và thuế.

Theo đó, trường hợp các Nhà thầu nước ngoài khi có phát sinh thực hiện nghĩa vụ thuế tại Việt Nam thì:

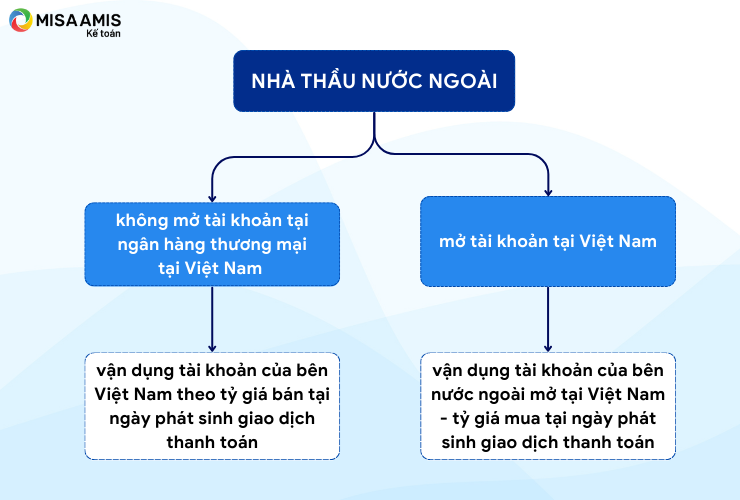

Nếu nhà thầu nước ngoài không mở tài khoản tại ngân hàng thương mại tại Việt Nam 🡪 vận dụng tài khoản của bên Việt Nam – là đơn vị khai và nộp thuế thay cho Nhà thầu nước ngoài. Tỷ giá sử dụng sẽ là tỷ giá bán tại ngày phát sinh giao dịch thanh toán, do bên Việt Nam ghi nhận đây là một khoản chi phí.

Trường hợp nhà thầu nước ngoài mở tài khoản tại Việt Nam, trên quan điểm của cơ quan thuế, đây được xác định là một khoản doanh thu của bên nhà thầu nước ngoài. Tỷ giá sử dụng theo đó sẽ là tỷ giá mua tại ngày phát sinh giao dịch thanh toán.

Ví dụ cụ thể:

Ngày 10 tháng 5 năm 202x, công ty A thực hiện thanh toán cho bên B liên quan đến dịch vụ đã mua sắm trong kỳ (15 tháng 4 năm 202x) với trị giá 20.000 USD.

Tỷ giá cụ thể tại ngân hàng Vietcombank tại ngày 10/5/202x như sau:

Tỷ giá bán: 23,450 VND/USD

Tỷ giá mua: 23,300 VND/USD

TH1: Giả định công ty B không thực hiện mở tài khoản tại Việt Nam, tỷ giá tính thuế nhà thầu sẽ được xác định là tỷ giá bán của ngân hàng Vietcombank tại ngày phát sinh giao dịch thanh toán: 23.450 VND/USD.

TH2: Giả định công ty B có mở tài khoản tại Việt Nam, đồng thời cũng mở tài khoản tại Vietcombank, trong TH này tỷ giá được sử dụng để tính thuế nhà thầu sẽ là tỷ giá mua của ngân hàng Vietcombank tại ngày thanh toán: 23.300 VND/USD.

* Các nội dung hướng dẫn chi tiết:

a) Quy định về đồng tiền nộp thuế và xác định doanh thu, chi phí, giá tính thuế và các khoản nộp ngân sách nhà nước.

Khoản 4, Điều 2 Thông tư 26/2015/TT-BTC quy định:

| “3. Trường hợp phát sinh doanh thu, chi phí, giá tính thuế bằng ngoại tệ thì phải quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá giao dịch thực tế theo hướng dẫn của Bộ Tài chính tại Thông tư số 200/2014/TT-BTC ngày 22 tháng 12 năm 2014 hướng dẫn về Chế độ kế toán doanh nghiệp như sau:

– Tỷ giá giao dịch thực tế để hạch toán doanh thu là tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuế mở tài khoản. – Tỷ giá giao dịch thực tế để hạch toán chi phí là tỷ giá bán ra của Ngân hàng thương mại nơi người nộp thuế mở tài khoản tại thời điểm phát sinh giao dịch thanh toán ngoại tệ. – Các trường hợp cụ thể khác thực hiện theo hướng dẫn của Bộ Tài chính tại Thông tư số 200/2014/TT-BTC ngày 22 tháng 12 năm 2014.” |

Điều 4, Thông tư 80/2021/TT-BTC quy định:

| “2. Tỷ giá giao dịch thực tế được thực hiện theo quy định pháp luật về kế toán.” |

b) Quy định pháp luật về kế toán liên quan đến tỷ giá giao dịch

Quy định pháp luật về kế toán liên quan đến tỷ giá giao dịch thực tế được quy định tại Thông tư 200/2014/TT-BTC và Thông tư 53/2016/TT-BTC, cụ thể:

Căn cứ Điều 69 Thông tư 200/2014/TT-BTC:

| “1.3. Nguyên tắc xác định tỷ giá giao dịch thực tế:

a) Tỷ giá giao dịch thực tế đối với các giao dịch bằng ngoại tệ phát sinh trong kỳ: – Tỷ giá giao dịch thực tế khi mua bán ngoại tệ (hợp đồng mua bán ngoại tệ giao ngay, hợp đồng kỳ hạn, hợp đồng tương lai, hợp đồng quyền chọn, hợp đồng hoán đổi): Là tỷ giá ký kết trong hợp đồng mua, bán ngoại tệ giữa doanh nghiệp và ngân hàng thương mại; – Trường hợp hợp đồng không quy định tỷ giá thanh toán thì doanh nghiệp ghi sổ kế toán theo nguyên tắc: + Tỷ giá giao dịch thực tế khi góp vốn hoặc nhận vốn góp: Là tỷ giá mua ngoại tệ của ngân hàng nơi doanh nghiệp mở tài khoản để nhận vốn của nhà đầu tư tại ngày góp vốn; + Tỷ giá giao dịch thực tế khi ghi nhận nợ phải thu: Là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán tại thời điểm giao dịch phát sinh; + Tỷ giá giao dịch thực tế khi ghi nhận nợ phải trả: Là tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến giao dịch tại thời điểm giao dịch phát sinh. + Đối với các giao dịch mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ (không qua các tài khoản phải trả), tỷ giá giao dịch thực tế là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp thực hiện thanh toán.” |

Căn cứ điều 1 Thông tư 53/2016/TT-BTC:

| “- Trường hợp hợp đồng không quy định cụ thể tỷ giá thanh toán:

+ Doanh nghiệp ghi sổ kế toán theo tỷ giá giao dịch thực tế: Khi ghi nhận khoản góp vốn hoặc nhận vốn góp là tỷ giá mua ngoại tệ của ngân hàng nơi doanh nghiệp mở tài khoản để nhận vốn của nhà đầu tư tại ngày góp vốn; Khi ghi nhận nợ phải thu là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán tại thời Điểm giao dịch; Khi ghi nhận nợ phải trả là tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến giao dịch tại thời Điểm giao dịch; Khi ghi nhận các giao dịch mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ (không qua các tài khoản phải trả) là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp thực hiện thanh toán. + Ngoài tỷ giá giao dịch thực tế nêu trên, doanh nghiệp có thể lựa chọn tỷ giá giao dịch thực tế là tỷ giá xấp xỉ với tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch. Tỷ giá xấp xỉ phải đảm bảo chênh lệch không vượt quá +/-1% so với tỷ giá mua bán chuyển khoản trung bình. Tỷ giá mua bán chuyển khoản trung bình được xác định hàng ngày hoặc hàng tuần hoặc hàng tháng trên cơ sở trung bình cộng giữa tỷ giá mua và tỷ giá bán chuyển khoản hàng ngày của ngân hàng thương mại. Việc sử dụng tỷ giá xấp xỉ phải đảm bảo không làm ảnh hưởng trọng yếu đến tình hình tài chính và kết quả hoạt động sản xuất kinh doanh của kỳ kế toán.” |

c) Quy định về thời điểm kê khai thuế nhà thầu

Căn cứ Điều 20 Thông tư số 156/2013/TT-BTC ngày 06/11/2013:

| “a) Khai thuế đối với trường hợp nộp thuế GTGT tính trực tiếp trên GTGT, nộp thuế TNDN theo tỷ lệ % tính trên doanh thu là loại khai theo lần phát sinh thanh toán tiền cho nhà thầu nước ngoài và khai quyết toán khi kết thúc hợp đồng nhà thầu…” |

Căn cứ Điều 10 Thông tư số 156/2013/TT-BTC ngày 06/11/2013:

| “3. Thời hạn nộp hồ sơ khai thuế

d) Thời hạn nộp hồ sơ khai thuế theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 (mười), kể từ ngày phát sinh nghĩa vụ thuế.” |

Như vậy thời điểm xác định doanh thu tính thuế nhà thầu sẽ là thời điểm thanh toán. Tỷ giá cần được sử dụng sẽ là tỷ giá tại ngày thanh toán tiền cho nhà thầu.

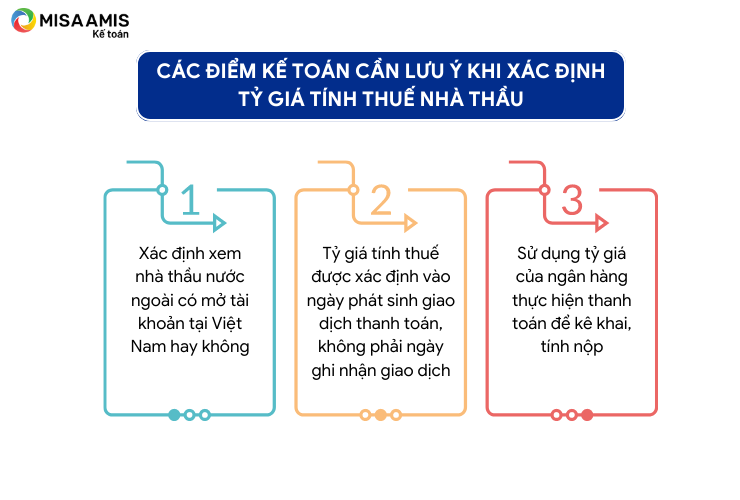

1.2 Các điểm kế toán cần lưu ý khi xác định tỷ giá tính thuế nhà thầu

– Thứ nhất kế toán cần xác định xem nhà thầu nước ngoài có mở tài khoản tại Việt Nam hay không?

– Thứ hai tỷ giá tính thuế được xác định vào ngày phát sinh giao dịch thanh toán, không phải ngày ghi nhận giao dịch;

– Thứ ba, sử dụng tỷ giá của ngân hàng thực hiện thanh toán để kê khai, tính nộp.

2. Các công văn tham khảo liên quan đến tỷ giá tính thuế nhà thầu

2.1 Công văn số 2935/TCT-CS ngày 3/7/2017

Theo công văn số 2935/TCT-CS ngày 3 tháng 7 năm 2017 ban hành bởi Tổng Cục thuế, trường hợp nhà thầu nước ngoài không mở tài khoản tại ngân hàng thương mại tại Việt Nam thì sử dụng tỷ giá giao dịch bình quân liên ngân hàng do ngân hàng Nhà nước công bố tại thời điểm phát sinh giao dịch thanh toán, cụ thể:

“Trường hợp NTNN nhận được doanh thu bằng ngoại tệ (NTNN không có tài khoản mở tại NHTM tại Việt Nam) thì phải quy đổi ra đồng Việt Nam như sau:

– Đối với giai đoạn từ ngày 01/01/2015 đến trước ngày 04/01/2016 (ngày Quyết định số 2730/QĐ-NHNN có hiệu lực thi hành): Quy đổi doanh thu bằng ngoại tệ ra đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng nhà nước công bố tại thời điểm phát sinh giao dịch thanh toán.

– Đối với giai đoạn từ ngày 04/01/2016 cho đến nay: Quy đổi doanh thu bằng ngoại tệ ra đồng Việt Nam theo theo tỷ giá trung tâm của đồng Việt Nam với đồng đô la Mỹ do Ngân hàng Nhà nước công bố theo Quyết định số 2730/QĐ-NHNN nêu trên tại thời điểm phát sinh giao dịch thanh toán.”

2.2 Công văn số 4987/TCT tháng 10/2017

Tháng 10/2017, Tổng Cục thuế ban hành Công văn 4987/TCT hướng dẫn về việc hạn chế đối tượng áp dụng của Công văn 2935/TCT-CS, cụ thể chỉ áp dụng cho trường hợp nhà thầu nước ngoài thực hiện dự án ODA.

Như vậy nguyên tắc chung nhất, từ ngày 1/1/2015, tỷ giá sử dụng để tính thuế là tỷ giá giao dịch thực tế của ngân hàng thương mại nơi nhà thầu nước ngoài mở tài khoản tại thời điểm phát sinh giao dịch thanh toán.

Các Công văn được ban hành trước ngày có hiệu lực của Thông tư 80/2021/TT-BTC, thường chỉ quy định về việc xác định tỷ giá mua hoặc bán.

2.3 Công văn số 1969/CT-TTHT ngày 15/01/2020

Theo Công văn 1969/CT-TTHT, của Cục thuế Hà Nội:

“Căn cứ các quy định trên, từ ngày 01/01/2015, trường hợp Nhà thầu nước ngoài không mở tài khoản tại Ngân hàng thương mại ở Việt Nam nhưng nhận được doanh thu bằng ngoại tệ (khác đồng đô la Mỹ) do bên Việt Nam thanh toán cho nhà thầu nước ngoài thông qua tài khoản mở tại ngân hàng thương mại tại Việt Nam của bên Việt Nam thì áp dụng tỷ giá bán ra của ngân hàng thương mại nơi bên Việt Nam mở tài khoản tại thời điểm phát sinh giao dịch thanh toán ngoại tệ để quy đổi doanh thu tính thuế của Nhà thầu nước ngoài từ ngoại tệ sang đồng Việt Nam theo quy định.

Trường hợp ngoại tệ thanh toán là ngoại tệ không có tỷ giá trực tiếp với đồng Việt Nam thì sử dụng tỷ giá tính chéo của đồng Việt Nam với một số ngoại tệ khác để xác định trị giá tính thuế theo quy định tại Điều 3 Quyết định số 2730/QĐ-NHNN nêu trên.”

2.4 Công văn số 2568/CT-TTHT ngày 13/04/2021 của Cục Thuế tỉnh Bình Dương về tỷ giá tính thuế nhà thầu tiếp tục khẳng định quan điểm trên.

Trường hợp Công ty phát sinh giao dịch mua hàng hóa, dịch vụ với nhà thầu nước ngoài, hợp đồng ký kết và thanh toán cho nhà thầu nước ngoài bằng USD, thì tại thời điểm phát sinh giao dịch thực tế, Công ty phải quy đổi ra Đồng Việt Nam theo tỷ giá bán của ngân hàng thương mại nơi thường xuyên có giao dịch, để tính, kê khai và nộp thuế nhà thầu theo quy định.

Trường hợp ngoại tệ thanh toán là ngoại tệ không có tỷ giá trực tiếp với đồng Việt Nam thì sử dụng tỷ giá tính chéo của đồng Việt Nam với một số ngoại tệ khác để xác định trị giá tính thuế theo quy định tại Điều 3 Quyết định số 2730/QĐ-NHNN ngày 31/12/2015 của Ngân hàng nhà nước.

Kết luận: theo các Công văn hiện hành quy định, trong giai đoạn từ sau 1/1/2015 đến hiện tại thì tỷ giá tính thuế nhà thầu được xác định như sau:

Nếu nhà thầu nước ngoài MỞ tài khoản tại ngân hàng thương mại ở Việt Nam: Áp dụng tỷ giá mua vào của ngân hàng thương mại nơi nhà thầu nước ngoài mở tài khoản nhận tiền.

Trường hợp nhà thầu nước ngoài KHÔNG MỞ tài khoản tại ngân hàng thương mại ở Việt Nam: Áp dụng tỷ giá bán ra của ngân hàng thương mại nơi Bên Việt Nam mở tài khoản để quy đổi doanh thu tính thuế của nhà thầu nước ngoài.

Lưu ý: Các Công văn chỉ mang tính chất tham khảo áp dụng cho các trường hợp cụ thể của từng doanh nghiệp, để tránh các rủi ro không đáng có, doanh nghiệp nên trực tiếp viết Công văn cho Cục thuế quản lý để nhận được hướng dẫn chi tiết cho trường hợp của doanh nghiệp mình (nếu có thắc mắc).

MISA AMIS hy vọng nội dung tổng hợp trên đã giúp các bạn hiểu rõ hơn về các quy định liên quan tới tỷ giá tính thuế nhà thầu nước ngoài. Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!