Hóa đơn điện tử - Chữ ký số, Sản phẩm MISA, Tin tức

Thuế thu nhập cá nhân là gì? Cách tra cứu mã số thuế thu nhập cá nhân

Th3

Thuế thu nhập cá nhân (TNCN) là khái niệm quen thuộc với người đi làm, tuy nhiên vẫn chưa có định nghĩa chính xác nhất về TNCN trong những văn bản Pháp luật Việt Nam hiện hành. Đặc biệt, không phải người lao động nào cũng nắm rõ tầm quan trọng của Mã số Thuế TNCN.

Thuế thu nhập cá nhân là gì?

Khái niệm cụ thể về thuế thu nhập cá nhân (TNCN) chưa xuất hiện trong các văn bản Pháp luật của Việt Nam hiện nay. Tuy nhiên, dựa trên Luật Thuế thu nhập cá nhân 2007 (Sửa đổi, bổ sung trong năm 2018) cũng như một số nghị định, thông tư hướng dẫn, có thể hiểu:

Thu nhập cá nhân trong kinh tế là thuật ngữ đề cập đến tất cả các khoản thu nhập của một cá nhân kiếm được trong một niên độ thời gian nhất định từ tiền lương, đầu tư và các khoản khác, nó là tổng hợp của tất cả các thu nhập thực nhận bởi tất cả các cá nhân hoặc hộ gia đình. Thông thường thu nhập cá nhân phải chịu đánh thuế thu nhập. (Theo Wikipedia)

Thuế TNCN là thuế trực thu, nghĩa là được tính căn cứ dựa trên thu nhập của người nộp thuế khi đã trừ đi các khoản thu nhập được tính miễn thuế và các khoản giảm trừ gia cảnh theo quy định của Luật thuế thu nhập cá nhân cùng các văn bản, hướng dẫn liên quan.

Thuế này thu vào một số khoản thu nhập cao chính đáng của cá nhân nhằm thực hiện việc điều tiết thu nhập giữa các tầng lớp dân cư, góp phần thực hiện công bằng xã hội và tăng nguồn thu cho ngân sách Nhà nước.

Theo Sổ tay thuế 2021 của PwC Việt Nam, đối tượng cư trú thuế là các cá nhân đáp ứng một trong các điều kiện sau đây:

- Cư trú tại Việt Nam từ 183 ngày trở lên trong một năm tính thuế;

- Có nơi ở thường xuyên tại Việt Nam (bao gồm có nơi ở được đăng ký trên thẻ thường trú/tạm trú hoặc có nhà thuê để ở tại Việt Nam với thời hạn từ 183 ngày trở lên trong năm tính thuế) và không thể chứng minh là đối tượng cư trú thuế ở nước khác.

Đối tượng cư trú thuế chịu thuế TNCN bao gồm tất cả các khoản thu nhập chịu thuế phát sinh trong và ngoài biên giới Việt Nam, không có sự phân biệt giữa nơi trả hoặc nhận thu nhập:

- Với thu nhập từ tiền lương/tiền công, cách tính thuế dựa trên biểu thuế lũy suất lũy tiền từng phần

- Với các loại thu nhập khác, cách tính phụ thuộc vào mức thuế suất khác nhau

Đối tượng không cư trú là các cá nhân không đáp ứng điều kiện để trở thành đối tượng cư trú được.

- Với thu nhập từ tiền lương/tiền công, mức thuế suất là 20%

- Với các loại thu nhập khác, cách tính phụ thuộc vào mức thuế suất khác nhau. Tuy nhiên, đánh thuế các loại thu nhập này cần được tham chiếu với quy định tại Hiệp định tránh đánh thuế hai lần với Việt Nam.

Vai trò của thuế thu nhập cá nhân

– Thuế thu nhập cá nhân được coi là nguồn thu quan trọng trong tổng thu ngân sách nhà nước. Tiến trình tự do hóa thương mại khiến thu nhập của nhà nước từ thuế XNK giảm đáng kể, trong khi nhu cầu về chỉ tiêu tăng và điều kiện chức năng của nhà nước ngày càng mở rộng.

– Đóng thuế thu nhập cá nhân góp phần thúc đẩy sự tăng trưởng nền kinh tế đồng thời thu hút nguồn nhân lực, đảm bảo đảm sự cạnh tranh trong khu vực.

– Thực hiện mục tiêu điều chỉnh kinh tế của nhà nước như một công cụ điều tiết vĩ mô, thông qua chính sách ưu đãi, miễn giảm khiến người dân có định hướng hơn trong tiêu dùng và đầu tư

– Minh chứng hợp pháp cho nguồn thu nhập của cá nhân. Người nộp thuế cần thực hiện kê khai các khoản thu nhập khi thực hiện thủ tục nộp thuế thu nhập cá nhân, do đó Nhà nước có thể kiểm soát tính hợp pháp

– Vai trò giảm thiểu chênh lệch thu nhập và tầng lớp. Tại nhiều nước còn có quy định miễn, giảm thuế cho những cá nhân mang gánh nặng xã hội. Ở Việt Nam vẫn còn sự khác biệt rõ rệt giữa thu nhập của các tầng lớp nhân dân, nhất là những cá nhân làm việc trong các doanh nghiệp có vốn đầu tư nước ngoài, người nước ngoài làm việc tại Việt Nam chiếm tỉ lệ nhỏ trong dân số nhưng lại có nguồn thu nhập lớn so với phần đông người dân.

Lý do tại sao người lao động phải nộp thuế thu nhập cá nhân

Việc đóng thuế vẫn luôn được xem như là một nghĩa vụ của mọi công dân trên lãnh thổ Việt Nam. Bằng khoản đóng góp từ thu nhập cá nhân sẽ làm tăng thêm nguồn thu cho nhà nước, đảm bảo công bằng xã hội.

Khi chịu thuế TNCN nghĩa là bạn đang có mức thu nhập thực tế cao hơn mức thu nhập khởi điểm nhà nước yêu cầu chịu thuế. Nên dù có trừ đi các khoản miễn thuế và giảm trừ gia cảnh thì người lao động vẫn có khả năng nuôi sống bản thân và gia đình.

Đóng thuế TNCN góp phần bình ổn khoảng cách chênh lệch xã hội, tầng lớp giàu nghèo.

Đóng thuế TNCN làm tăng trưởng nền kinh tế nước nhà, tạo ra nhiều công ăn việc làm cho người lao động, đảm bảo một cuộc sống đầy đủ hơn cho những đối tượng gia cảnh khó khăn bằng những chính sách phúc lợi.

Tổng hợp quy định và luật thuế thu nhập cá nhân

Hệ thống các văn bản pháp luật hiện hành liên quan đến thuế thu nhập cá nhân tại Việt Nam:

1. Luật

– Luật số 04/2007/QH12 ngày 21 tháng 11 năm 2007, Luật Thuế thu nhập cá nhân, có hiệu lực thi hành từ ngày 01 tháng 01 năm 2009;

– Luật số 26/2012/QH13 ngày 22 tháng 11 năm 2012, Luật sửa đổi, bổ sung một số điều của Luật thuế Thu nhập cá nhân ngày có hiệu lực từ ngày 01 tháng 07 năm 2013.

2. Nghị định

Nghị định 65/2013/NĐ – CP ngày 27 tháng 06 năm 2013, Quy định chi tiết một số điều của Luật thuế TNCN và Luật sửa đổi, bổ sung một số điều của Luật thuế TNCN, ngày có hiệu lực thi hành từ ngày 01 tháng 07 năm 2013.

3. Thông tư

| Thông tư 111/2013/TT – BTC ngày 15 tháng 08 năm 2013, | Hướng dẫn thực hiện luật thuế TNCN, có hiệu lực từ ngày 01 tháng 10 năm 2013; |

| Thông tư 128/2014/TT – BTC ngày 05 tháng 09 năm 2014, | Hướng dẫn về việc giảm thuế TNCN đối với cá nhân làm việc tại khu kinh tế, có hiệu lực thi hành kể từ ngày 20 tháng 10 năm 2014 và thay thế Thông tư số 176/2009/TT-BTC ngày 09 tháng 9 năm 2009 của Bộ Tài chính; |

| hông tư 92/2015/TT-BTC ngày 15 tháng 06 năm 2015, | Thay đổi, bổ sung một số điều của thuế TNCN có hiệu lực thi hành kể từ ngày 30 tháng 07 năm 2015 và áp dụng cho kỳ tính thuế thu nhập cá nhân từ năm 2015 trở đi; |

| Thông tư 04/VBHN – BTC ngày 05 tháng 02 năm 2015, | Hợp nhất các văn bản: Thông tư 111/2013/TT-BTC, Thông tư 119/2014/TT-BTC và Thông tư 151/2014/TT-BTC. |

| Thông tư số 25/2018/TT-BTC, ngày 16 tháng 3 năm 2018 | Hướng dẫn nghị định số 146/2017/NĐ-CP ngày 15 tháng 12 năm 2017 của chính phủ và sửa đổi, bổ sung một số điều của Thông tư số 78/2014/TT-BTC ngày 18 tháng 6 năm 2014 của Bộ tài chính, Thông tư số 111/2013/TT-BTC ngày 15 tháng 8 năm 2013 của Bộ Tài Chính. |

Gần đây nhất là Thông tư 25/2018/TT-BTC, Hướng dẫn Nghị định 146/2017/NĐ-CP sửa đổi Thông tư 78/2014/TT-BTC, Thông tư 111/2013/TT-BTC với quy định:

Thu nhập từ chuyển nhượng chứng khoán, bao gồm: thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định tại Khoản 1 Điều 6 của Luật chứng khoán. Thu nhập từ chuyển nhượng cổ phiếu của các cá nhân trong công ty cổ Phần theo quy định tại Khoản 2 Điều 6 của Luật chứng khoán và Điều 120 của Luật doanh nghiệp.

Nguồn: Theo vanban.chinhphu.vn

Khi nào cần tra cứu thông tin thuế TNCN?

Với cá nhân Người lao động, khá khó để ghi nhớ một dãy 10 chữ số. Trong quá trình làm việc, sẽ có thể phát sinh rất nhiều vấn đề liên quan đến kê khai MST. Ngoài ra, nắm rõ thông tin về thuế TNCN cũng cũng vô cùng cần thiết để có thể phục vụ cho việc nộp các loại thuế theo quy định của pháp luật.

4 cách nhanh nhất để tra cứu Mã số thuế TNCN

Cách 1: Truy cập vào Website chính thức của Tổng cục thuế – Bộ tài chính

Truy cập đường link sau http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp, thông tin về cá nhân/doanh nghiệp nộp thuế sẽ được hiển thị, bao gồm:

– Mã số thuế

– Tên người nộp thuế

– Cơ quan thuế

– Số CMND/CCCD

– Ngày thay đổi thông tin gần nhất

– Ghi chú (về tình trạng hoạt động của MST)

Cách 2: Truy cập trang trang website masothue.com

Truy cập vào địa chỉ sau: https://masothue.com/tra-cuu-ma-so-thue-ca-nhan/

Kết quả mã số thuế cá nhân/doanh nghiệp bạn tra cứu sẽ được hiển thị, bao gồm:

– Tên cá nhân/doanh nghiệp

– Mã số thuế

– Địa chỉ

– Điện thoại (nếu có)

– Người đại diện (là tên của cá nhân hoặc tên của chủ doanh nghiệp)

– Ngày hoạt động (nếu có)

– Chi cục thuế quản lý

– Tình trạng hoạt động

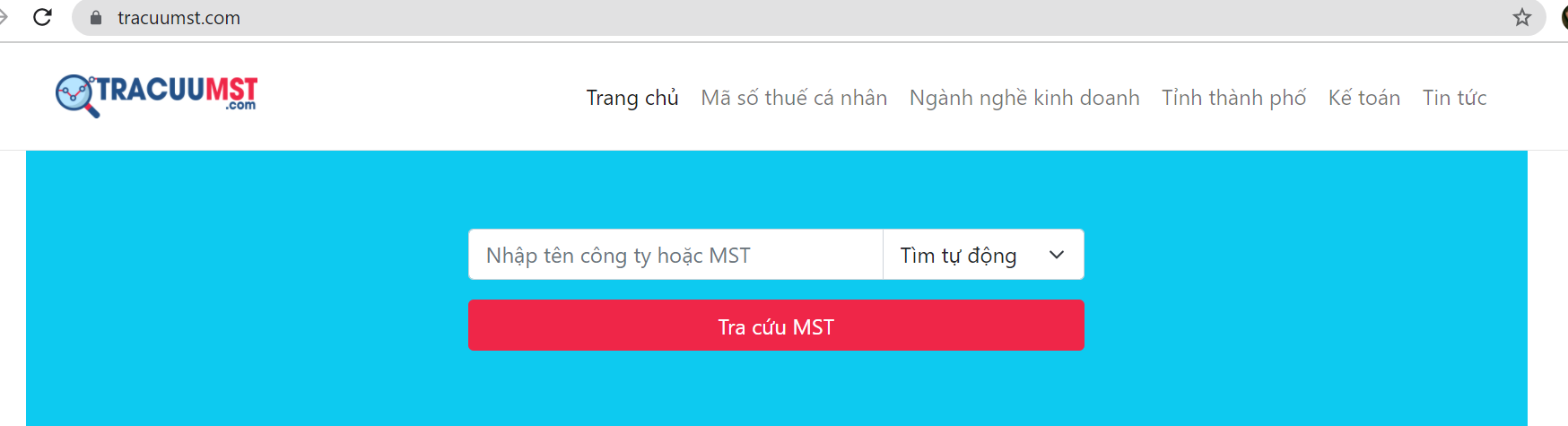

Cách 3: Tra cứu mã số thuế cá nhân bằng số CMND CCCD – MSTCN tại tracucmst.com

Truy cập vào đường link sau: https://tracuumst.com/ca-nhan

và nhập số CMND/CCCD của bạn vào ô trống.

Đây cũng là cách tra cứu Mã số thuế cá nhân nhanh và đơn giản nhất.

Cách 4: Tải Ứng dụng eTax Mobile V1.0 của Tổng Cục Thuế CH Play/App Store

Tổng cục Thuế vừa chính thức giới thiệu ứng dụng eTax phiên bản 1.0 trên nền tảng thiết bị di động. Đây là bước chuyển mình mạnh mẽ của ngành Thuế trong việc đẩy mạnh hiện đại hóa, chuyển đổi số…

Tổng kết

Với đa số người lao động, khá khó để ghi nhớ một dãy 10 chữ số, dù trong quá trình làm việc có thể phát sinh rất nhiều vấn đề liên quan đến kê khai MST. Ngoài ra, nắm rõ thông tin về thuế TNCN cũng cũng vô cùng cần thiết để có thể phục vụ cho việc nộp các loại thuế theo quy định của pháp luật.

Hiện nay, việc tra cứu thông tin về MST Thu nhập cá nhân ngày càng dễ dàng và tiện lợi hơn đối với người lao động. Theo Tổng cục Thuế, việc ra mắt ứng dụng hỗ trợ người nộp thuế trên nền tảng thiết bị di động mang tên eTax Mobile phiên bản 1.0 (V1.0) thể hiện rõ quyết tâm của ngành Thuế trong việc chuyển đổi số, hỗ trợ tốt hơn cho người nộp thuế.

Tính đến nay, đã có 99% các doanh nghiệp đang hoạt động sử dụng dịch vụ thuế điện tử, áp dụng chữ ký số trên hồ sơ điện tử gửi cơ quan thuế. Việc thực hiện khai thuế, nộp thuế, hoàn thuế điện tử đối với doanh nghiệp được tiếp tục triển khai tại 63/63 tỉnh, thành phố.

Dựa trên các tiêu chí đưa ra về việc đáp ứng quy định hóa đơn điện tử tại Thông tư 78 & Nghị định 123 của TCT, MISA meInvoice tự hào là một trong 7 Phần mềm hóa đơn điện tử tốt nhất được Tổng Cục Thuế Việt Nam, Tổng Cục Thuế Hồ Chí Minh, Tổng cục Thuế Hà Nội công bố.

Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 0983 862 094 hoặc ĐĂNG KÝ tại đây: