Sản phẩm MISA, Tin tức

Những lưu ý về việc xử phạt đối với các hành vi vi phạm quy định về chứng từ kế toán năm 2022

Th3

Hàng ngày, trong quá trình làm việc, kế toán phải xử lý rất nhiều công việc liên quan đến chứng từ kế toán. Việc vi phạm quy định về chứng từ kế toán gây thiệt hại cho không những cho doanh nghiệp mà còn cho bản thân người làm kế toán. Vì vậy kế toán cần nắm được những quy định mới nhất của pháp luật về chứng từ kế toán cũng như mức xử phạt trong trường hợp vi phạm các quy định này để tránh trường hợp bị xử phạt không đáng có.

1. Một số văn bản quy phạm pháp luật liên quan đến chứng từ kế toán năm 2022

Luật kế toán số 88/2015/QH13 ban hành ngày 20/11/2015, có hiệu lực từ 01/01/2017;

Nghị định 41/2018/NĐ-CP quy định về xử phạt vi phạm hành chính trong lĩnh vực kế toán – kiểm toán độc lập, có hiệu lực từ 01/05/2018;

Nghị định 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về thuế, hoá đơn, có hiệu lực từ 05/12/2020.

2. Một số hiểu biết cơ bản liên quan đến chứng từ kế toán

2.1. Chứng từ kế toán là gì?

Theo khoản 3, Điều 3 Luật Kế toán 2015, Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.

2.2. Nội dung của chứng từ kế toán

Theo Điều 16, Chứng từ kế toán phải có các nội dung chủ yếu sau đây:

a) Tên và số hiệu của chứng từ kế toán;

b) Ngày, tháng, năm lập chứng từ kế toán;

c) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

d) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

đ) Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

e) Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

g) Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

Ngoài những nội dung chủ yếu của chứng từ kế toán như trên, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

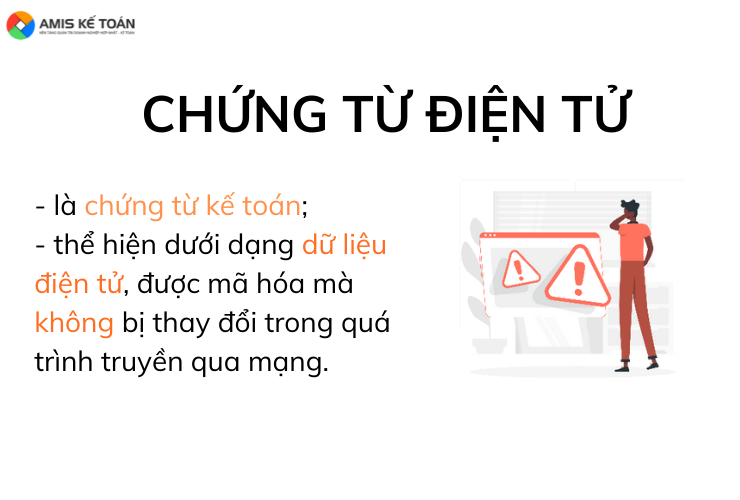

Chứng từ điện tử được coi là chứng từ kế toán khi có các nội dung quy định nêu trên và được thể hiện dưới dạng dữ liệu điện tử, được mã hóa mà không bị thay đổi trong quá trình truyền qua mạng máy tính, mạng viễn thông hoặc trên vật mang tin như băng từ, đĩa từ, các loại thẻ thanh toán.

3. Quy định của Pháp luật về việc xử phạt đối với các hành vi vi phạm quy định về chứng từ kế toán

3.1. Quy định về xử phạt các hành vi vi phạm quy định về chứng từ nói chung

Điều 8 Nghị định 41/2018/NĐ-CP quy định về mức xử phạt vi phạm hành chính đối với các hành vi vi phạm liên quan đến việc lập chứng từ kế toán như sau:

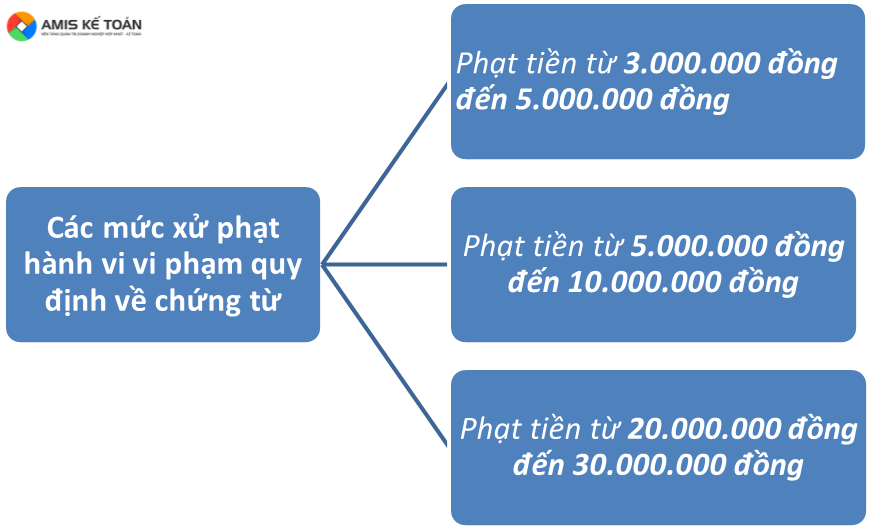

- Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với một trong các hành vi sau:

a) Mẫu chứng từ kế toán không có đầy đủ các nội dung chủ yếu theo quy định;

b) Tẩy xóa, sửa chữa chứng từ kế toán;

c) Ký chứng từ kế toán bằng mực màu đỏ, mực phai màu;

d) Ký chứng từ kế toán bằng đóng dấu chữ ký khắc sẵn;

đ) Chứng từ chi tiền không ký theo từng liên.

- Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau:

a) Lập chứng từ kế toán không đủ số liên theo quy định của mỗi loại chứng từ kế toán;

b) Ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ thuộc trách nhiệm của người ký;

c) Ký chứng từ kế toán mà không đúng thẩm quyền;

d) Chữ ký của một người không thống nhất hoặc không đúng với sổ đăng ký mẫu chữ ký;

đ) Chứng từ kế toán không có đủ chữ ký theo chức danh quy định trên chứng từ;

e) Không dịch chứng từ kế toán bằng tiếng nước ngoài ra tiếng Việt theo quy định;

g) Để hư hỏng, mất mát tài liệu, chứng từ kế toán đang trong quá trình sử dụng.

- Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với một trong các hành vi sau:

a) Giả mạo, khai man chứng từ kế toán nhưng chưa đến mức truy cứu trách nhiệm hình sự;

b) Thỏa thuận hoặc ép buộc người khác giả mạo, khai man chứng từ kế toán nhưng chưa đến mức truy cứu trách nhiệm hình sự;

c) Lập chứng từ kế toán có nội dung các liên không giống nhau trong trường hợp phải lập chứng từ kế toán có nhiều liên cho một nghiệp vụ kinh tế, tài chính phát sinh;

d) Không lập chứng từ kế toán khi nghiệp vụ kinh tế, tài chính phát sinh;

đ) Lập nhiều lần chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính phát sinh;

e) Thực hiện chi tiền khi chứng từ chi tiền chưa có đầy đủ chữ ký của người có thẩm quyền theo quy định của pháp luật về kế toán.

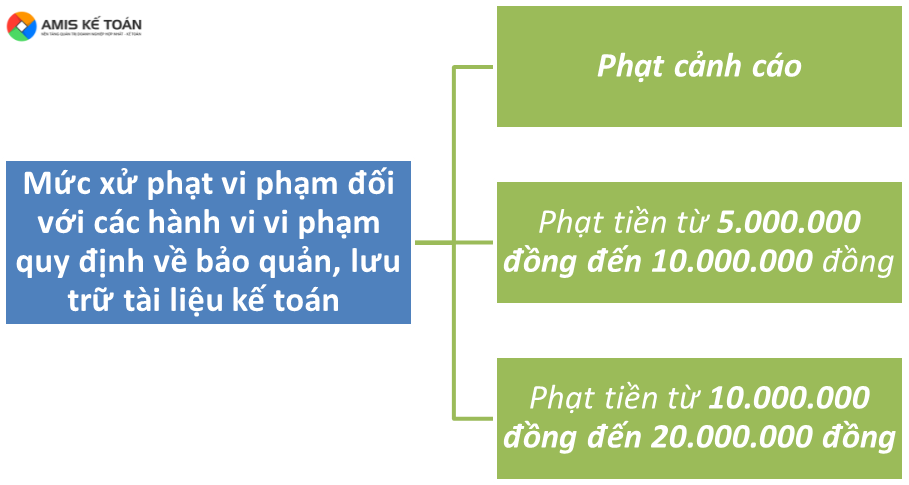

Điều 15 Nghị định 41/2018/NĐ-CP quy định về mức xử phạt vi phạm đối với các hành vi vi phạm quy định về bảo quản, lưu trữ tài liệu kế toán như sau:

- Phạt cảnh cáo đối với một trong các hành vi sau:

a) Đưa tài liệu kế toán vào lưu trữ chậm từ 12 tháng trở lên so với thời hạn quy định;

b) Không sắp xếp tài liệu kế toán đưa vào lưu trữ theo trình tự thời gian phát sinh và theo kỳ kế toán năm.

- Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau:

a) Lưu trữ tài liệu kế toán không đầy đủ theo quy định;

b) Bảo quản tài liệu kế toán không an toàn, để hư hỏng, mất mát tài liệu trong thời hạn lưu trữ;

c) Sử dụng tài liệu kế toán trong thời hạn lưu trữ không đúng quy định;

d) Không thực hiện việc tổ chức kiểm kê, phân loại, phục hồi tài liệu kế toán bị mất mát hoặc bị hủy hoại.

- Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau:

a) Hủy bỏ tài liệu kế toán khi chưa hết thời hạn lưu trữ theo quy định của Luật kế toán nhưng chưa đến mức truy cứu trách nhiệm hình sự;

b) Không thành lập Hội đồng tiêu hủy, không thực hiện đúng phương pháp tiêu hủy và không lập biên bản tiêu hủy theo quy định khi thực hiện tiêu hủy tài liệu kế toán

3.2. Quy định về xử phạt các hành vi vi phạm quy định về Hoá đơn [Chứng từ kế toán quan trọng]

Theo Điều 20, Luật Kế toán năm 2015, hóa đơn là chứng từ kế toán do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ theo quy định của pháp luật.

Theo Điều 2, Nghị định 125/2020/NĐ-CP: vi phạm hành chính về hóa đơn là hành vi có lỗi do tổ chức, cá nhân thực hiện vi phạm quy định của pháp luật về hóa đơn mà không phải là tội phạm và theo quy định của pháp luật phải bị xử phạt vi phạm hành chính.

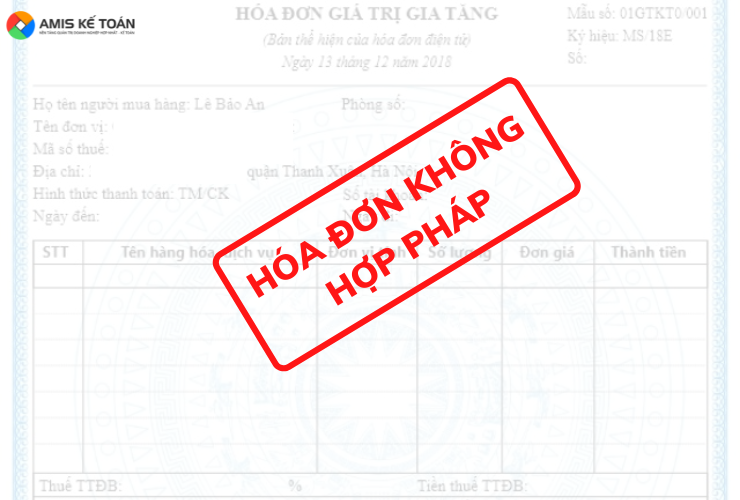

Theo Điều 4 Nghị định 125/2020/NĐ-CP về hành vi sử dụng hóa đơn, chứng từ không hợp pháp; sử dụng không hợp pháp hóa đơn, chứng từ bao gồm các hành vi sau:

- Sử dụng hóa đơn, chứng từ trong các trường hợp sau đây là hành vi sử dụng hóa đơn, chứng từ không hợp pháp:

a) Hóa đơn, chứng từ giả;

b) Hóa đơn, chứng từ chưa có giá trị sử dụng, hết giá trị sử dụng;

c) Hóa đơn bị ngừng sử dụng trong thời gian bị cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn, trừ trường hợp được phép sử dụng theo thông báo của cơ quan thuế;

d) Hóa đơn điện tử không đăng ký sử dụng với cơ quan thuế;

đ) Hóa đơn điện tử chưa có mã của cơ quan thuế đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế;

e) Hóa đơn mua hàng hóa, dịch vụ có ngày lập trên hóa đơn từ ngày cơ quan thuế xác định bên bán không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền;

g) Hóa đơn, chứng từ mua hàng hóa, dịch vụ có ngày lập trên hóa đơn, chứng từ trước ngày xác định bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền hoặc chưa có thông báo của cơ quan thuế về việc bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan có thẩm quyền nhưng cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã có kết luận đó là hóa đơn, chứng từ không hợp pháp.

- Sử dụng hóa đơn, chứng từ trong các trường hợp sau đây là hành vi sử dụng không hợp pháp hóa đơn, chứng từ:

a) Hóa đơn, chứng từ không ghi đầy đủ các nội dung bắt buộc theo quy định; hóa đơn tẩy xóa, sửa chữa không đúng quy định;

b) Hóa đơn, chứng từ khống (hóa đơn, chứng từ đã ghi các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng việc mua bán hàng hóa, dịch vụ không có thật một phần hoặc toàn bộ); hóa đơn phản ánh không đúng giá trị thực tế phát sinh hoặc lập hóa đơn khống, lập hóa đơn giả;

c) Hóa đơn có sự chênh lệch về giá trị hàng hóa, dịch vụ hoặc sai lệch các tiêu thức bắt buộc giữa các liên của hóa đơn;

d) Hóa đơn để quay vòng khi vận chuyển hàng hóa trong khâu lưu thông hoặc dùng hóa đơn của hàng hóa, dịch vụ này để chứng minh cho hàng hóa, dịch vụ khác;

đ) Hóa đơn, chứng từ của tổ chức, cá nhân khác (trừ hóa đơn của cơ quan thuế và trường hợp được ủy nhiệm lập hóa đơn) để hợp thức hóa hàng hóa, dịch vụ mua vào hoặc hàng hóa, dịch vụ bán ra;

e) Hóa đơn, chứng từ mà cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã kết luận là sử dụng không hợp pháp hóa đơn, chứng từ.

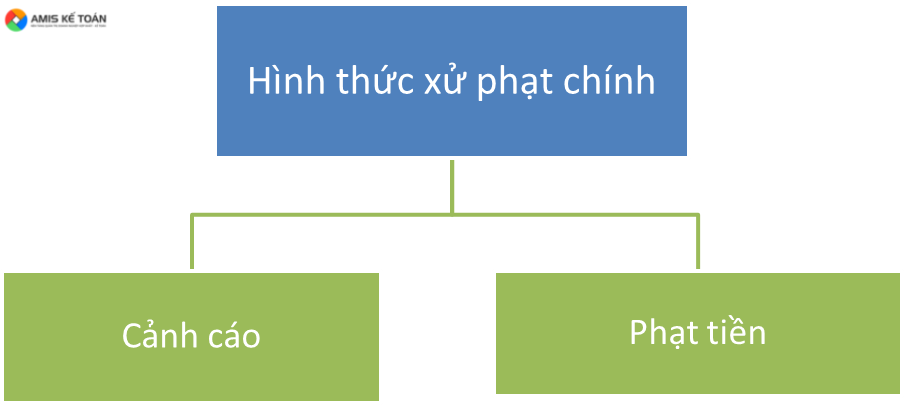

Theo Điều 7 Nghị định 125/2020/NĐ-CP về hình thức xử phạt, biện pháp khắc phục hậu quả và nguyên tắc áp dụng mức phạt tiền khi xử phạt vi phạm hành chính về thuế, hóa đơn:

Hình thức xử phạt chính

a) Cảnh cáo

Phạt cảnh cáo áp dụng đối với hành vi vi phạm thủ tục thuế, hóa đơn không nghiêm trọng, có tình tiết giảm nhẹ và thuộc trường hợp áp dụng hình thức xử phạt cảnh cáo theo quy định tại Nghị định này.

b) Phạt tiền

Phạt tiền tối đa không quá 100.000.000 đồng đối với tổ chức thực hiện hành vi vi phạm hành chính về hóa đơn. Phạt tiền tối đa không quá 50.000.000 đồng đối với cá nhân thực hiện hành vi vi phạm hành chính về hóa đơn.

Phạt tiền tối đa không quá 200.000.000 đồng đối với người nộp thuế là tổ chức thực hiện hành vi vi phạm thủ tục thuế. Phạt tiền tối đa không quá 100.000.000 đồng đối với người nộp thuế là cá nhân thực hiện hành vi vi phạm thủ tục thuế.

Phạt 20% số tiền thuế thiếu hoặc số tiền thuế đã được miễn, giảm, hoàn cao hơn quy định đối với hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn.

Phạt từ 1 đến 3 lần số tiền thuế trốn đối với hành vi trốn thuế.

Phạt tiền tương ứng với số tiền không trích vào tài khoản của ngân sách nhà nước đối với hành vi vi phạm theo quy định tại khoản 1 Điều 18 Nghị định này.

Hình thức xử phạt bổ sung: đình chỉ hoạt động in hóa đơn có thời hạn.

Biện pháp khắc phục hậu quả

a) Buộc nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn cao hơn quy định, số tiền thuế trốn, tiền chậm nộp tiền thuế vào ngân sách nhà nước;

b) Buộc điều chỉnh lại số lỗ, số thuế giá trị gia tăng đầu vào được khấu trừ chuyển kỳ sau;

c) Buộc nộp hồ sơ thay đổi nội dung đăng ký thuế; khai lại và nộp bổ sung các tài liệu trong hồ sơ thuế; nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế; cung cấp thông tin;

d) Buộc thực hiện thủ tục phát hành hóa đơn;

d) Buộc lập hóa đơn theo quy định;

e) Buộc hủy, tiêu hủy hóa đơn, các sản phẩm in;

g) Buộc lập và gửi thông báo, báo cáo về hóa đơn;

h) Buộc chuyển dữ liệu hóa đơn điện tử;

i) Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm hành chính;

Nguyên tắc áp dụng mức phạt tiền

a) Mức phạt tiền quy định tại Điều 10, 11, 12, 13, 14, 15, khoản 1, 2 Điều 19 và Chương III Nghị định này là mức phạt tiền áp dụng đối với tổ chức.

Đối với người nộp thuế là hộ gia đình, hộ kinh doanh áp dụng mức phạt tiền như đối với cá nhân.

b) Khi xác định mức phạt tiền đối với người nộp thuế vi phạm vừa có tình tiết tăng nặng, vừa có tình tiết giảm nhẹ thì được giảm trừ tình tiết tăng nặng theo nguyên tắc một tình tiết giảm nhẹ được giảm trừ một tình tiết tăng nặng.

c) Các tình tiết giảm nhẹ hoặc tăng nặng đã được sử dụng để xác định khung tiền phạt thì không được sử dụng khi xác định số tiền phạt cụ thể theo điểm d khoản này.

d) Khi phạt tiền, mức phạt tiền cụ thể đối với một hành vi vi phạm thủ tục thuế, hóa đơn và hành vi tại Điều 19 Nghị định này là mức trung bình của khung phạt tiền được quy định đối với hành vi đó. Nếu có tình tiết giảm nhẹ, thì mỗi tình tiết được giảm 10% mức tiền phạt trung bình của khung tiền phạt nhưng mức phạt tiền đối với hành vi đó không được giảm quá mức tối thiểu của khung tiền phạt; nếu có tình tiết tăng nặng thì mỗi tình tiết tăng nặng được tính tăng 10% mức tiền phạt trung bình của khung tiền phạt nhưng mức phạt tiền đối với hành vi đó không được vượt quá mức tối đa của khung tiền phạt.

Qua bài viết, MISA AMIS mong muốn các kế toán viên trong quá trình làm việc của mình hiểu rõ và nắm được mức phạt vi phạm quy định về chứng từ kế toán để từ đó lưu ý và cẩn thận trong quá trình làm việc với chứng từ kế toán, giảm thiểu sai sót gây hậu quả cho doanh nghiệp và cho bản thân người làm kế toán.