Dịch vụ tài chính kế toán

Kê khai nộp thuế môn bài qua mạng

Th9

Cách kê khai thuế môn bài quan mạng như thế nào, kế toán ASIA xin hướng dẫn cách kê khai lệ phí môn bài trực tuyến qua mạng, trực tiếp và cách kê khai lệ phí môn bài trên phần mềm HTKK theo Nghị định 139/2016/NĐ-CP:

Trước khi tiến hành kê khai thuế môn bài bạn cần chú ý các vấn đề sau:

– Xác định số thuế môn bài phải nộp như sau:

| Vốn điều lệ hoặc vốn đầu tư | Mức thuế môn bài cả năm | Bậc | Mã Tiều mục |

| Trên 10 tỷ đồng | 3.000.000 đồng/năm | Bậc 1 | 2862 |

| Từ 10 tỷ đồng trở xuống | 2.000.000 đồng/năm | Bậc 2 | 2863 |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | 1.000.000 đồng/năm | Bậc 3 | 2864 |

Chú ý: Bậc thuế môn bài trên là áp dụng cho DN, còn những cá nhân, hộ kinh doanh.

– Nếu thành lập trong 6 tháng đầu năm: Phải nộp thuế Môn bài cả năm

– Nếu thành lập trong 6 tháng cuối năm (từ 01/07 về cuối năm): Sẽ nộp thuế Môn bài: 1/2 năm.

Sau khi đã xác định được số thuế môn bài phải nộp, các bạn tiến hành kê khai theo 1 trong 3 cách dưới đây là trực tiếp, trực tuyến qua mạng và trên phần mềm HTKK:

Cách 1: Hướng dẫn cách kê khai thuế môn bài trực tiếp:

– Nếu các bạn kê khai trực tiếp (tức là các bạn sẽ mang Tờ khai lệ phí môn bài đi nộp trực tiếp cho cơ quan thuế + Mang giấy nộp tiền vào ngân sách ra kho bạc để nộp tiền) thì làm theo hướng dẫn sau:

Lưu ý: Hiện tại chủ yếu là nộp qua mạng, nên nếu muốn nộp trực tiếp thì các bạn phải liên hệ với Chi cục thuế quản lý DN bạn xem họ có nhận trực tiếp không nhé.

Bước 1: Lập tờ khai lệ phí môn bài ban hành kèm theo Nghị định 139/2016/NĐ.

Bước 2: Viết giấy nộp tiền vào NSNN theo mẫu số C1-02/NS

Cách 2: Hướng dẫn cách kê khai thuế môn bài trực tuyến qua mạng:

– Nếu các bạn kê khai qua mạng (Tức là nộp Tờ khai lệ phí môn bài và nộp tiền thuế qua mạng thì làm theo hướng dẫn sau).

Chú ý: Cách này thì yêu cầu DN phải mua Chữ ký số và đăng ký nộp tiền thuế điện tử.

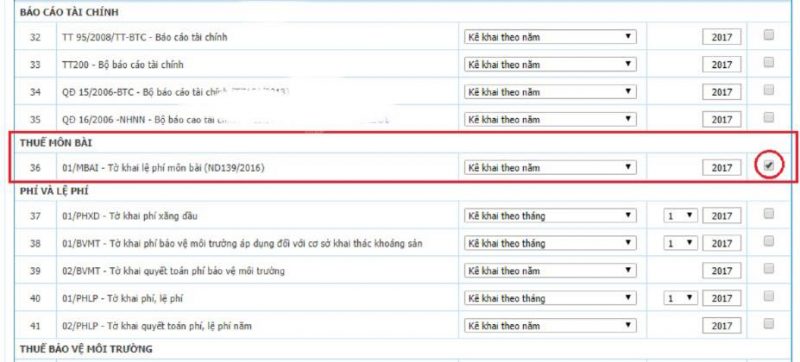

Bước 1: Đăng ký tờ khai lệ phí môn bài 01/MBAI:

– Truy cập vào website của Tổng cục thuế: http://nhantokhai.gdt.gov.vn/

Chú ý: Để hạn chế lỗi các bạn nên thực hiện trên trình duyệt Internet Explorer.

-> Đăng nhập vào tài khoản (Tài khoản Token, là Tài khoản mà khi các bạn mua Chữ ký số)

-> Chọn mục “TÀI KHOẢN”

-> Chọn mục “Đăng ký thêm tờ khai” (Nếu bạn chưa đăng ký)

– > Tìm chọn “01/MBAI – Tờ khai lệ phí môn bài” – > Tích chọn vào ô vuông bên cạnh

– > Ấn “Tiếp tục” để đăng ký – > Ấn “Chấp nhân”

Như vậy là các bạn đã đăng ký xong tờ khai, bây giờ ta tiến hành kê khai trực tuyến nhé:

Bước 2: Cách lập tờ khai lệ phí môn bài trực tuyến:

– Chọn mục “Kê khai trực tuyến”

– Chọn mục: “Tờ khai” –> Lựa chọn “01/MBAI – Tờ khai lệ phí môn bài (NĐ 139)”.

– Ấn “Tiếp tục”.

– Sau khi nhập xong các chỉ tiêu, các bạn làm tiếp như sau:

– Cuối cùng: Click “Ký và nộp tờ khai” vậy là đã xong phần tờ khai rồi.

Chú ý: Sau khi nộp xong Tờ khai lệ phí môn bài -> Thì các bạn phải nộp Tiền lệ phí môn bài nữa. Có 2 cách để nộp như sau:

– Nộp qua kho bạc nhà nước (Ra ngân hàng nơi ủy nhiệm thu ngân sách để nộp, nhớ phải lập giấy nộp tiền vào ngân sách nhà nước theo mẫu trên cách 1)

– Đăng ký và nộp tiền điện tử -> Theo hướng dẫn bên dưới cách 3.

Cách 3: Kê khai lệ phí môn bài trên HTKK:

– Đăng nhập vào phần mềm HTKK -> “Phí – Lệ phí” -> Tờ khai lệ phí môn bài theo NĐ 139:

-> Nhập các chỉ tiêu như hướng dẫn phần trên (ở Cách 2) -> Kết xuất XML -> nộp qua mạng (giống như việc nộp các tờ khai thuế GTGT qua mạng nhé)

– Tiếp đó: Truy cập vào trang “nhantokhai.gdt.gov.vn” -> “Nộp Tờ khai” -> “Chọn Tờ khai”

Thời hạn nộp Tờ khai Lệ phí môn bài:

– Khai lệ phí môn bài một lần khi người nộp lệ phí mới ra hoạt động kinh doanh, chậm nhất là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh;

+ Trường hợp người nộp lệ phí có đơn vị phụ thuộc (chi nhánh, văn phòng đại diện, địa điểm kinh doanh) kinh doanh ở cùng địa phương cấp tỉnh thì người nộp lệ phí thực hiện nộp Hồ sơ khai lệ phí môn bài của các đơn vị phụ thuộc đó cho cơ quan thuế quản lý trực tiếp của người nộp lệ phí;

+ Trường hợp người nộp lệ phí có đơn vị phụ thuộc (chi nhánh, văn phòng đại diện, địa điểm kinh doanh) kinh doanh ở khác địa phương cấp tỉnh nơi người nộp lệ phí có trụ sở chính thì đơn vị phụ thuộc thực hiện nộp Hồ sơ khai lệ phí môn bài của đơn vị phụ thuộc cho cơ quan thuế quản lý trực tiếp đơn vị phụ thuộc.

+ Trường hợp người nộp lệ phí mới thành lập cơ sở kinh doanh nhưng chưa hoạt động sản xuất kinh doanh thì phải khai lệ phí môn bài trong thời hạn 30 ngày, kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh hoặc ngày cấp giấy chứng nhận đăng ký đầu tư và đăng ký thuế hoặc ngày cấp giấy chứng nhận đăng ký doanh nghiệp; ngày cấp giấy chứng nhận đăng ký hoạt động chi nhánh; ngày ban hành văn bản phê duyệt chủ trương đầu tư.

| Theo Công văn 1279/TCT-CS ngày 04 tháng 04 năm 2017 của Tổng cục thuế hướng dẫn:

“Căn cứ các quy định trên, người nộp thuế chỉ khai lệ phí môn bài một lần khi mới ra kinh doanh. – Hiện nay đã có cơ chế trao đổi thông tin về doanh nghiệp giữa Hệ thống thông tin quốc gia về đăng ký doanh nghiệp và Hệ thống thông tin thuế. Vì vậy, đề nghị Cục Thuế tỉnh Kiên Giang phối hợp với cơ quan đăng ký kinh doanh thuộc Sở Kế hoạch và Đầu tư, nếu có căn cứ xác định việc thay đổi vốn điều lệ hoặc vốn đầu tư trong năm của tổ chức làm thay đổi nghĩa vụ lệ phí môn bài của năm sau thì có thông tin thông báo cho người nộp thuế để người nộp thuế tự xác định mức thu và thực hiện nghĩa vụ nộp lệ phí môn bài đúng quy định của pháp luật. Căn cứ quy định trên, trường hợp văn phòng đại diện, địa điểm kinh doanh có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thì phải nộp lệ phí môn bài; trường hợp văn phòng đại diện, địa điểm kinh doanh không hoạt động sản xuất kinh doanh hàng hóa, dịch vụ thì không phải nộp lệ phí môn bài.” |

b. Thời hạn đối với cá nhân, nhóm cá nhân, hộ kinh doanh, sản xuất…

– Cá nhân, nhóm cá nhân, hộ gia đình kinh doanh nộp thuế theo phương pháp khoánkhông phải khai lệ phí môn bài. Cơ quan thuế căn cứ cơ sở dữ liệu về tổng doanh thu của cá nhân, nhóm cá nhân, hộ gia đình để xác định mức thu lệ phí môn bài đối với từng địa điểm sản xuất, kinh doanh.

– Cá nhân, nhóm cá nhân, hộ gia đình cho thuê bất động sản khai lệ phí môn bài một lần theo từng hợp đồng cho thuê bất động sản. Trường hợp hợp đồng cho thuê bất động sản kéo dài trong nhiều năm thì nộp lệ phí môn bài theo từng năm tương ứng với số năm cá nhân, nhóm cá nhân, hộ gia đình khai nộp thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp cá nhân, nhóm cá nhân, hộ gia đình khai, nộp thuế giá trị gia tăng, thuế thu nhập cá nhân một lần đối với hợp đồng cho thuê bất động sản kéo dài trong nhiều năm thì nộp mức lệ phí môn bài của một năm.

– Trường hợp cá nhân, nhóm cá nhân, hộ gia đình sản xuất, kinh doanh không trực tiếp khai, nộp thuế với cơ quan thuế mà có tổ chức khai và nộp thay thuế thì tổ chức có trách nhiệm nộp thuế thay có trách nhiệm nộp thay lệ phí môn bài của cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất kinh doanh khi cá nhân, nhóm cá nhân, hộ gia đình này chưa nộp.

Thời hạn nộp Tiền lệ phí môn bài:

a) Cá Nhân, Tổ chức, DN đang hoạt động:

– Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 hàng năm.

b) DN, Cá nhân mới thành lập:

– Người nộp thuế là Tổ chức, Doanh nghiệp, thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng của thời hạn nộp Tờ khai lệ phí môn bài. (Tức là ngày cuối cùng của tháng nhận được giấy phép KD)

– Trường hợp người nộp lệ phí môn bài là cá nhân, nhóm cá nhân, hộ gia đình mới ra sản xuất, kinh doanh nộp thuế theo phương pháp khoán thì thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng của tháng tiếp theo tháng có phát sinh nghĩa vụ khai thuế theo quy định của pháp luật về thuế thu nhập cá nhân.