Sản phẩm MISA, Tin tức

Sơ đồ chữ T các tài khoản kế toán 111, 331, 511, 911 từ A tới Z

Th2

Sơ đồ chữ T là một dạng biểu diễn các nghiệp vụ kinh tế phát sinh trong kỳ kế toán. Hãy cùng MISA AMIS tìm hiểu bài viết dưới đây để nắm rõ hơn về sơ đồ chữ T các tài khoản kế toán 111, 331, 511, 911.

1. Sơ đồ chữ T là gì?

1.1. Định nghĩa sơ đồ chữ T

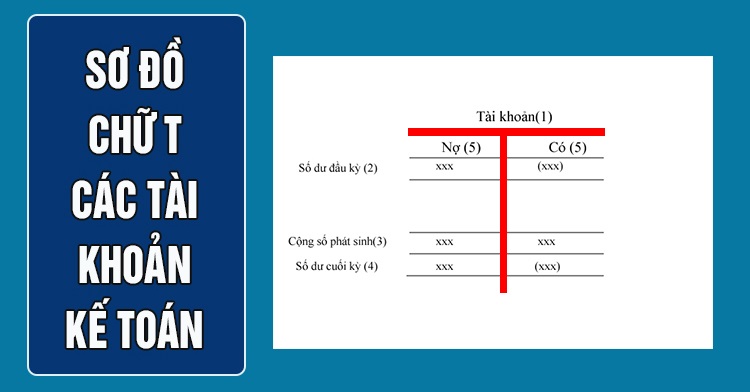

Sơ đồ hạch toán tài khoản kế toán chữ T là một trong những cách thể hiện biến động của các tài khoản kế toán và quan hệ giữa các tài khoản kế toán.

Việc ghi chép vào tài khoản chữ T phản ánh tài sản, nguồn vốn, doanh thu, chi phí… của doanh nghiệp một cách chính xác để từ đó dễ dàng định khoản và thực hiện các báo cáo nghiệp vụ kế toán theo yêu cầu.

Sơ đồ chữ T giúp doanh nghiệp xác định kết quả kinh doanh của doanh nghiệp, cụ thể:

- Phản ánh từng hoạt động kinh doanh theo chu kỳ kế toán

- Báo cáo các kết quả thực tế của hoạt động kinh doanh qua từng số liệu của hoạt động sản xuất kinh doanh, tài chính…

- Kết quả hoạt động tài chính là số chênh lệch giữa thu thập của hoạt động tài chính và chi phí hoạt động tài chính

- Kết quả kinh doanh là số chênh lệch giữa doanh thu thuần và giá trị vốn hóa (sản phẩm, hàng hóa, dịch vụ, giá thành…), chi phí bán hàng, chi phí quản lý doanh nghiệp

- Kết quả hoạt động khác là số chênh lệch giữa các khoản thu nhập khác và các khoản chi phí khác, chi phí thuế thu nhập doanh nghiệp

1.2. Cách đọc sơ đồ chữ T

Để đọc được sơ đồ chữ T cần nắm vững các kiến thức về sơ đồ chữ T và các sơ đồ kế toán, cụ thể:

- Cấu tạo của các tài khoản kế toán có dạng sơ đồ chữ T

- Bên phải là bên Nợ, bên trái là bên Có

- Nguyên tắc định khoản kế toán: bên Nợ ghi trước, bên Có ghi sau

- Lưu ý các mũi tên xuất phát từ bên trái hay bên phải của một sơ đồ chữ T, đầu của mũi tên từ bên trái hay bên phải

- Chú ý vào nội dung diễn giả của nghiệp vụ

2. Sơ đồ chữ T các tài khoản kế toán chi tiết

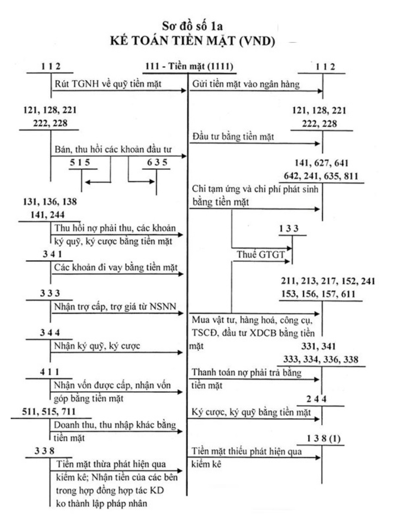

2.1. Tài khoản 111

Căn cứ theo điểm a khoản 1 điều 12 thông tư 200/2014/TT-BTC quy định:

Tài khoản 111 phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ, cụ thể:

- Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ.

- Đối với khoản tiền thu được chuyển nộp ngay vào Ngân hàng (không qua quỹ tiền mặt của doanh nghiệp) thì không ghi vào bên Nợ TK 111 “Tiền mặt” mà ghi vào bên Nợ TK 113 “Tiền đang chuyển”.

Dưới đây là sơ đồ chữ T tài khoản 111 theo thông tư 200/2014/TT-BTC:

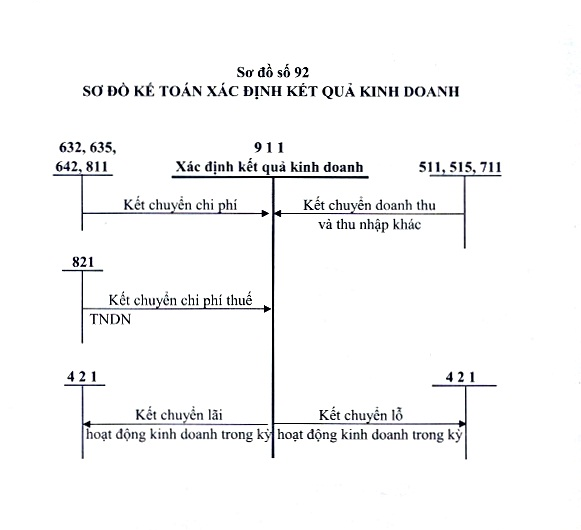

2.2. Tài khoản 911

Căn cứ theo điểm a khoản 1 điều 96 thông tư 200/2014/TT-BTC quy định:

Tài khoản 911 dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm:

- Kết quả hoạt động sản xuất, kinh doanh

- Kết quả hoạt động tài chính

- Kết quả hoạt động khác.

Sơ đồ chữ T tài khoản 911 theo thông tư 200/2014/TT-BTC được thể hiện như sau:

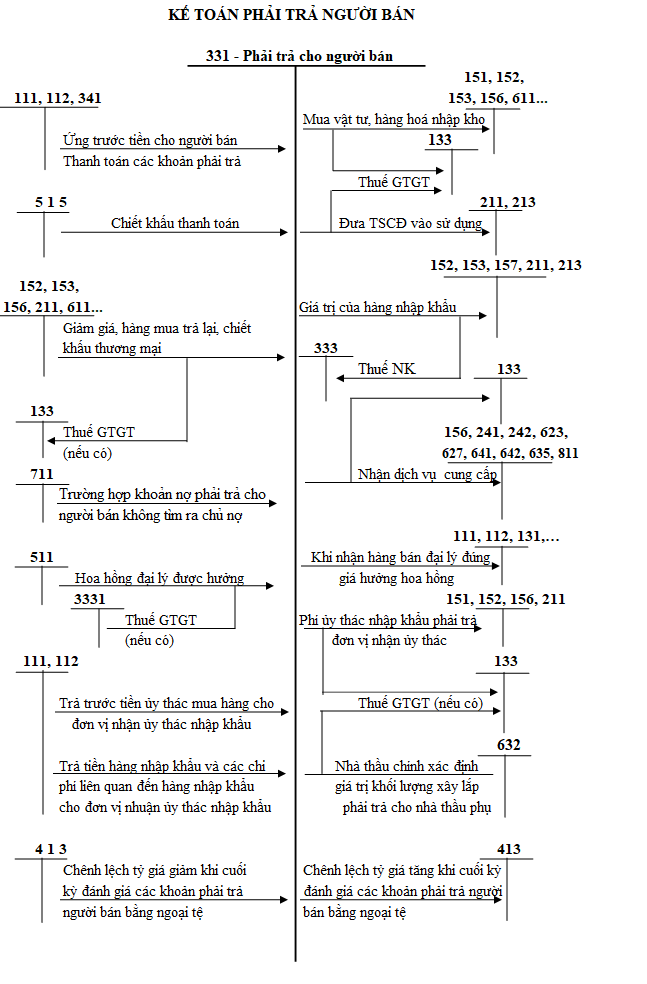

2.3. Tài khoản 331

Căn cứ theo điểm a khoản 1 điều 51 thông tư 200/2014/TT-BTC quy định:

Tài khoản 331 – Phải trả cho người bán là tài khoản phản ánh tình hình thanh toán các khoản nợ phải trả của doanh nghiệp cho người bán (người cung cấp dịch vụ, bán vật tư, TSCĐ…) theo hợp đồng đã ký kết.

Tài khoản này cũng được dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả cho người nhận thầu xây lắp chính, phụ. Các nghiệp vụ mua hàng trả tiền ngay của doanh nghiệp không phản ánh vào tài khoản này.

Sơ đồ chữ T tài khoản 331 theo thông tư 200/2014/TT-BTC được thể hiện như sau:

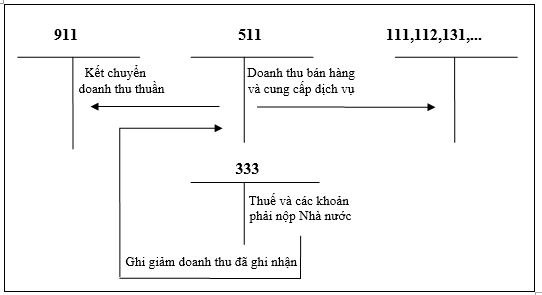

2.4. Tài khoản 511

Căn cứ theo điểm a khoản 1 điều 79 thông tư 200/2014/TT-BTC quy định:

Tài khoản 511 dùng để phản ánh doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kỳ kế toán, bao gồm cả doanh thu bán hàng hoá, sản phẩm và cung cấp dịch vụ cho công ty mẹ, công ty con trong cùng tập đoàn.

Sơ đồ chữ T tài khoản 511 theo thông tư 200/2014/TT-BTC được thể hiện như sau:

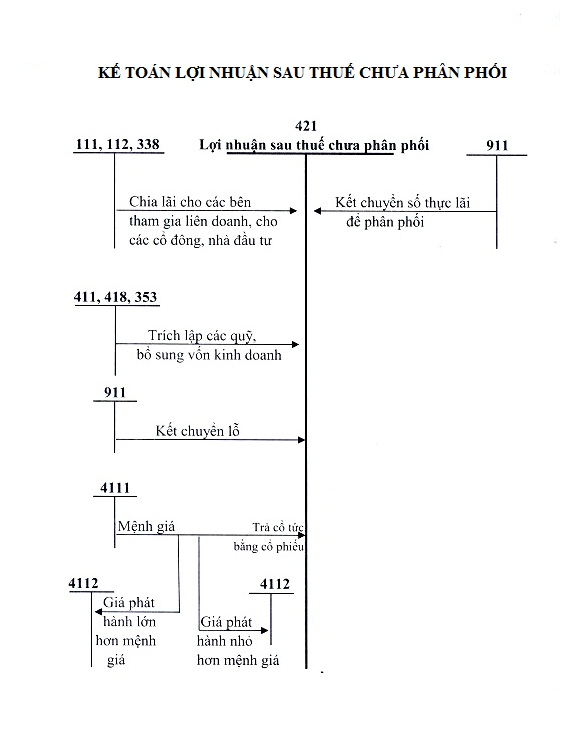

2.5. Tài khoản 421

Căn cứ theo điểm a khoản 1 điều 74 thông tư 200/2014/TT-BTC quy định:

Tài khoản 421 – lợi nhuận sau thuế chưa phân phối dùng để phản ánh kết quả kinh doanh (lãi, lỗ) sau thuế thu nhập doanh nghiệp và tình hình phân chia lợi nhuận hoặc xử lý lỗ của doanh nghiệp.

Sơ đồ chữ T tài khoản 421 theo thông tư 200/2014/TT-BTC được thể hiện như sau:

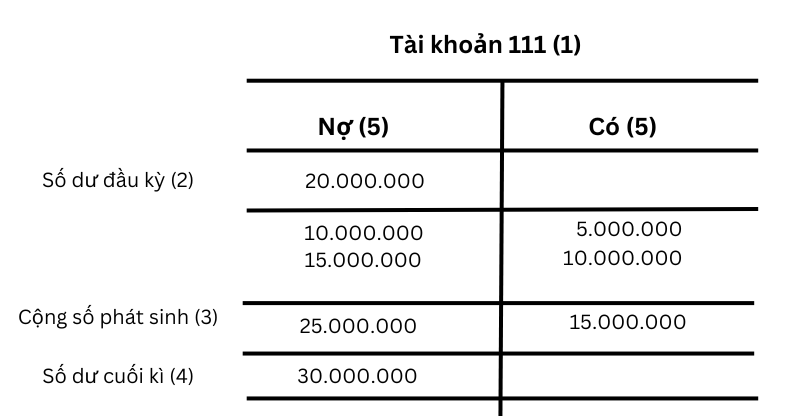

Ví dụ về lập sơ đồ kế toán chữ T:

Có tài liệu kế toán tiền mặt tại doanh nghiệp Y như sau:

- Tiền mặt tồn đầu tháng 20.000.000.

- Trong tháng có các nghiệp vụ kinh tế phát sinh:

- Rút TGNH nhập quỹ tiền mặt: 10.000.000

- Chi tiền mặt mua nguyên vật liệu: 5.000.000

- Bán hàng thu bằng tiền mặt: 15.000.000

- Chi tiền mặt trả nợ người bán: 10.000.000

Yêu cầu:

- Định khoản các nghiệp vụ trên

- Rút TGNH nhập quỹ tiền mặt: 10.000.000 (1)

Nợ 111: 10.000.000

Có 112: 10.000.000

- Chi tiền mặt mua nguyên vật liệu: 5.000.000 (3)

Nợ 152: 5.000.000

Có 111: 5.000.000

- Bán hàng thu bằng tiền mặt: 15.000.000 (4)

Nợ 111: 15.000.000

Có 511: 15.000.000

- Chi tiền mặt trả nợ người bán: 10.000.000 (5)

Nợ 331: 10.000.000

Có 111: 10.000.000

- Lập sơ đồ chữ T tài khoản tiền mặt

Hiện nay, các doanh nghiệp thường trang bị thêm cho bộ phận kế toán hệ thống phần mềm hỗ trợ để giúp việc hạch toán các tài khoản kế toán được nhanh chóng và chính xác hơn. Một trong các phần mềm nổi bật trên thị trường đó là phần mềm kế toán online MISA AMIS. Đây là giải pháp quản trị tài chính thông minh thế hệ mới, có nhiều tính năng đặc biệt hỗ trợ hoạt động định khoản và các nghiệp vụ kế toán khác:

- Đáp ứng đầy đủ nghiệp vụ kế toán của doanh nghiệp mọi lĩnh vực

- Tự động nhập liệu: Tự động nhập liệu chứng từ từ: Hóa đơn, Bill bán hàng, Bảng kê ngân hàng… giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Tự động hạch toán các tài khoản kế toán từ các số liệu trên các chứng từ, sổ sách kế toán

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Cảnh báo thông minh: Nhắc nhở hạn kê khai, nộp thuế; Tồn kho vật tư, hàng hóa; Thu hồi nợ, thanh toán hóa đơn; Tình trạng hoạt động của KH/NCC…

- Kết nối với Cơ quan Thuế: Hệ thống quản trị bán hàng, nhân sự; hơn 100 đối tác giúp đồng bộ dữ liệu, giảm thiểu thời gian nhập liệu chồng chéo

Tham khảo ngay phần mềm kế toán online MISA AMIS để quản lý công tác kế toán hiệu quả hơn.