Sản phẩm MISA, Tin tức

Các lưu ý khi lập và trình bày Báo cáo tài chính đối với doanh nghiệp logistics

Th10

Lĩnh vực Logistics đang hình thành và phát triển đầy tiềm năng và hứa hẹn. Không ít doanh nghiệp thành lập mới gia nhập thị trường, nhiều doanh nghiệp đăng ký bổ sung ngành nghề logistics, thậm chí chuyển hướng kinh doanh với định hướng logistics là hoạt động kinh doanh chính.

Do một số đặc điểm đặc thù ngành, khi lập báo cáo tài chính (BCTC), người làm kế toán cần đặc biệt lưu ý một số nội dung để BCTC của doanh nghiệp logistics đảm bảo trình bày trung thực và hợp lý tình hình tài chính, kết quả kinh doanh của doanh nghiệp. Trong bài viết sau đây, MISA AMIS tổng hợp các lưu ý khi lập và trình bày Báo cáo tài chính đối với doanh nghiệp logistics.

1. Tìm hiểu chung về dịch vụ logistics

1.1 Định nghĩa về Logistics:

“Dịch vụ logistics là hoạt động thương mại, theo đó thương nhân tổ chức thực hiện một hoặc nhiều công việc bao gồm nhận hàng, vận chuyển, lưu kho, lưu bãi, làm thủ tục hải quan, các thủ tục giấy tờ khác, tư vấn khách hàng, đóng gói bao bì, ghi ký mã hiệu, giao hàng hoặc các dịch vụ khác có liên quan đến hàng hoá theo thoả thuận với khách hàng để hưởng thù lao.” (theo Luật Thương mại năm 2005).

1.2 Các loại dịch vụ logistics:

Theo quy định tại Điều 3 Nghị định 163/2017/NĐ-CP, dịch vụ logistics được cung cấp bao gồm:

- Dịch vụ xếp dỡ container, trừ dịch vụ cung cấp tại các sân bay.

- Dịch vụ kho bãi container thuộc dịch vụ hỗ trợ vận tải biển.

- Dịch vụ kho bãi thuộc dịch vụ hỗ trợ mọi phương thức vận tải.

- Dịch vụ chuyển phát.

- Dịch vụ đại lý vận tải hàng hóa.

- Dịch vụ đại lý làm thủ tục hải quan (bao gồm cả dịch vụ thông quan).

- Dịch vụ khác, bao gồm các hoạt động sau: Kiểm tra vận đơn, dịch vụ môi giới vận tải hàng hóa, kiểm định hàng hóa, dịch vụ lấy mẫu và xác định trọng lượng; dịch vụ nhận và chấp nhận hàng; dịch vụ chuẩn bị chứng từ vận tải.

- Dịch vụ hỗ trợ bán buôn, hỗ trợ bán lẻ bao gồm cả hoạt động quản lý hàng lưu kho, thu gom, tập hợp, phân loại hàng hóa và giao hàng.

- Dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải biển.

- Dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải đường thủy nội địa.

- Dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải đường sắt.

- Dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải đường bộ.

- Dịch vụ vận tải hàng không.

- Dịch vụ vận tải đa phương thức.

- Dịch vụ phân tích và kiểm định kỹ thuật.

- Các dịch vụ hỗ trợ vận tải khác.

- Các dịch vụ khác do thương nhân kinh doanh dịch vụ logistics và khách hàng thỏa thuận phù hợp với nguyên tắc cơ bản của Luật thương mại.

Các hoạt động logistics chi tiết được quy định cụ thể tại Nghị định 163/2017/NĐ-CP ngày 30/12/2017.

2. Về lập và trình bày BCTC

Về lập và trình bày BCTC, Chuẩn mực kế toán số 21 yêu cầu:

BCTC phản ánh theo một cấu trúc chặt chẽ tình hình tài chính, kết quả kinh doanh của một doanh nghiệp. Mục đích của BCTC là cung cấp các thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng nhu cầu hữu ích cho số đông những người sử dụng trong việc đưa ra các quyết định kinh tế. Để đạt mục đích này BCTC phải cung cấp những thông tin của một doanh nghiệp về:

a/ Tài sản;

b/ Nợ phải trả;

c/ Vốn chủ sở hữu;

d/ Doanh thu, thu nhập khác, chi phí, lãi và lỗ;

đ/ Các luồng tiền

Khi lập BCTC nói chung, mọi doanh nghiệp cần đồng thời tuân thủ:

– Chuẩn mực kế toán số 21 về Trình bày BCTC;

– Hướng dẫn về lập BCTC tại các Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính về hướng dẫn chế độ kế toán doanh nghiệp (Thông tư 200) hoặc Thông tư 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính về hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa.

Các vấn đề lưu ý sau đây được trình bày theo giả định doanh nghiệp thực hiện Chế độ kế toán theo quy định tại Thông tư 200/2014/TT-BTC, đáp ứng giả định hoạt động liên tục; vì vậy, việc lập và trình bày BCTC tuân thủ nguyên tắc lập và trình bày BCTC theo quy định tại Điều 102 Thông tư 200 – Nguyên tắc lập và trình bày BCTC của doanh nghiệp đáp ứng giả định hoạt động liên tục.

3. Các lưu ý khi lập và trình bày Báo cáo tài chính đối với doanh nghiệp logistics

3.1 Lưu ý khi lập Bảng cân đối kế toán

- Lưu ý các chỉ tiêu liên quan đến tài sản cố định, tài sản thuê tài chính, chi phí trả trước

Doanh nghiệp hoạt động trong lĩnh vực logistics thường có nhu cầu sử dụng nhiều tài sản có giá trị tương đối lớn bao gồm kho bãi, phương tiện vận tải. Tùy vào năng lực tài chính và lựa chọn của doanh nghiệp, các tài sản đó có thể là tài sản cố định được doanh nghiệp sở hữu, hoặc tài sản cố định thuê tài chính, thuê hoạt động, chi phí trả trước.

Đối với tài sản cố định và tài sản cố định thuê tài chính, doanh nghiệp cần lưu ý xác định đúng giá trị nguyên giá khi ghi tăng tài sản, kiểm tra tính đúng đắn, hợp lý về thực hiện trích khấu hao. Bên cạnh đó, doanh nghiệp cũng cần lưu ý, các tài sản cố định còn giá trị còn lại mới được trích khấu hao; các tài sản đã hết khấu hao vẫn còn sử dụng vẫn cần tiếp tục theo dõi trên bảng tài sản, doanh nghiệp không ghi giảm tài sản trong trường hợp này và giá trị các tài sản này vẫn được tính vào chỉ tiêu tài sản cố định.

Đối với các khoản chi phí trả trước, doanh nghiệp logistics cũng cần thực hiện chuẩn chỉnh việc phân bổ chi phí trả trước để xác định được đúng số dư chi phí trả trước cuối kỳ trình bày trên BCTC.

- Lưu ý về phân loại tài sản ngắn hạn và tài sản dài hạn; nợ ngắn hạn và nợ dài hạn:

Tài sản và nợ phải trả trên bảng cân đối kế toán phải được trình bày thành ngắn hạn và dài hạn; trong từng phần ngắn hạn và dài hạn, các chỉ tiêu được sắp xếp theo tính thanh khoản giảm dần.

– Tài sản hoặc nợ phải trả có thời gian đáo hạn còn lại không quá 12 tháng hoặc một chu kỳ sản xuất, kinh doanh thông thường, kể từ thời điểm báo cáo được phân loại là ngắn hạn;

– Những tài sản và nợ phải trả không được phân loại là ngắn hạn thì được phân loại là dài hạn.

(Điều 102, Khoản 4 Thông tư 200)

Trên báo cáo của doanh nghiệp logistics, thường gặp các khoản Đầu tư tài chính, Các khoản phải thu, Chi phí trả trước, Nợ phải trả cần được phân loại để ghi nhận là tài sản/nợ ngắn hạn hay dài hạn, căn cứ vào đó trình bày tại những chỉ tiêu phù hợp trên Bảng cân đối kế toán.

Khi lập Bảng cân đối kế toán, doanh nghiệp kiểm tra chi tiết các tài khoản tài sản và công nợ để xác định được thời hạn thu hồi, đáo hạn (đối với tài sản) và thời hạn phải trả (đối với nợ phải trả). Đặc biệt lưu ý, các tài sản và nợ phải trả được phân loại là dài hạn trong kỳ trước nhưng có thời gian đáo hạn còn lại không quá 12 tháng hoặc một chu kỳ sản xuất, kinh doanh thông thường, kể từ thời điểm báo cáo cần được kết chuyển về các tài khoản tài sản/khoản nợ ngắn hạn để tái phân loại từ dài hạn về ngắn hạn. Các khoản chi phí trả trước được phân loại theo thời gian sử dụng ban đầu.

Ví dụ:

– Doanh nghiệp mua trái phiếu Ngân hàng có thời điểm đáo hạn vào ngày 22/12/2022. Như vậy tại Bảng cân đối kế toán ngày 31/12/2020 sẽ phản ánh vào chỉ tiêu 255 – Đầu tư nắm giữ đến ngày đáo hạn vì thời gian đáo hạn trên 12 tháng. Tuy nhiên tại Bảng cân đối kế toán ngày 31/12/2021 sẽ phản ánh vào chỉ tiêu 123 – Đầu tư nắm giữ đến ngày đáo hạn vì thời gian đáo hạn dưới 12 tháng.

– Doanh nghiệp có khoản phải trả người bán, hạn trả 15/10/2022. Như vậy tại Bảng cân đối kế toán ngày 31/12/2020 sẽ phản ánh vào chỉ tiêu 331 – Phải trả người bán dài hạn vì thời gian trả nợ trên 12 tháng. Tuy nhiên tại Bảng cân đối kế toán ngày 31/12/2021 sẽ phản ánh vào chỉ tiêu 311 – Phải trả người bán ngắn hạn vì thời gian trả nợ dưới 12 tháng.

3.2 Lưu ý khi lập và trình bày Báo cáo kết quả hoạt động kinh doanh

- Lưu ý về việc ghi nhận doanh thu:

Doanh thu là chỉ tiêu cơ bản, quan trọng phản ánh tình hình hoạt động kinh doanh của doanh nghiệp. Hoạt động Logistics là hoạt động dịch vụ nên doanh thu của các doanh nghiệp hoạt động trong ngành chủ yếu là doanh thu dịch vụ. Hoạt động logistics lại bao gồm nhiều dịch vụ (bao gồm giao nhận, bốc xếp, thủ tục hải quan, vận tải quốc tế…) với thời gian cung cấp dịch vụ kéo dài, không chỉ trong nội địa lãnh thổ Việt Nam.

Theo quy định tại Chuẩn mực kế toán 14 (Doanh thu và thu nhập) thì việc ghi nhận doanh thu cung cấp dịch vụ được quy định như sau:

Doanh thu của giao dịch về cung cấp dịch vụ được ghi nhận khi kết quả của giao dịch đó được xác định một cách đáng tin cậy. Trường hợp giao dịch về cung cấp dịch vụ liên quan đến nhiều kỳ thì doanh thu được ghi nhận trong kỳ theo kết quả phần công việc đã hoàn thành vào ngày lập Bảng Cân đối kế toán của kỳ đó. Kết quả của giao dịch cung cấp dịch vụ được xác định khi thỏa mãn tất cả bốn (4) điều kiện sau:

(a) Doanh thu được xác định tương đối chắc chắn;

(b) Có khả năng thu được lợi ích kinh tế từ giao dịch cung cấp dịch vụ đó;

(c) Xác định được phần công việc đã hoàn thành vào ngày lập Bảng Cân đối kế toán;

(d) Xác định được chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch cung cấp dịch vụ đó”

Theo quy định tại Thông tư 95/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính thì:

Thời điểm xác định doanh thu để tính thu nhập chịu thuế được xác định như sau:

b) Đối với hoạt động cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc hoàn thành từng phần việc cung ứng dịch vụ cho người mua trừ trường hợp nêu tại Khoản 3 Điều 5 Thông tư số 78/2014/TT-BTC, Khoản 1 Điều 6 Thông tư số 119/2014/TT-BTC.”

Như vậy, doanh thu hoạt động logistics cần được ghi nhận khi hoàn thành việc cung ứng dịch vụ hoặc hoàn thành từng phần việc cung ứng dịch vụ, bốn điều kiện ghi nhận doanh thu đều đồng thời thỏa mãn.

Doanh nghiệp cần thu thập đầy đủ chứng từ thể hiện việc doanh nghiệp đã hoàn thành công việc hoặc chứng từ thể hiện việc doanh nghiệp hoàn thành từng phần công việc được khách hàng và các bên liên quan xác nhận.

Đặc biệt, tại giai đoạn xung quanh ngày kết thúc kỳ/năm tài chính, việc xác định doanh thu dịch vụ hoặc doanh thu của từng phần dịch vụ cung cấp đã hoàn thành hay chưa cần phải được thực hiện cẩn trọng, tránh lỗi ghi nhận doanh thu sai kỳ kế toán. Việc xác định hoàn thành việc cung ứng dịch vụ hoặc hoàn thành từng phần việc cung ứng dịch vụ cần bám sát thoả thuận từng hợp đồng vì mỗi hợp đồng dịch vụ logistics thường có thể là các chuỗi các công việc khác nhau với các thoả thuận xác định hoàn thành toàn bộ dịch vụ hoặc từng phần dịch vụ khác nhau.

Ví dụ:

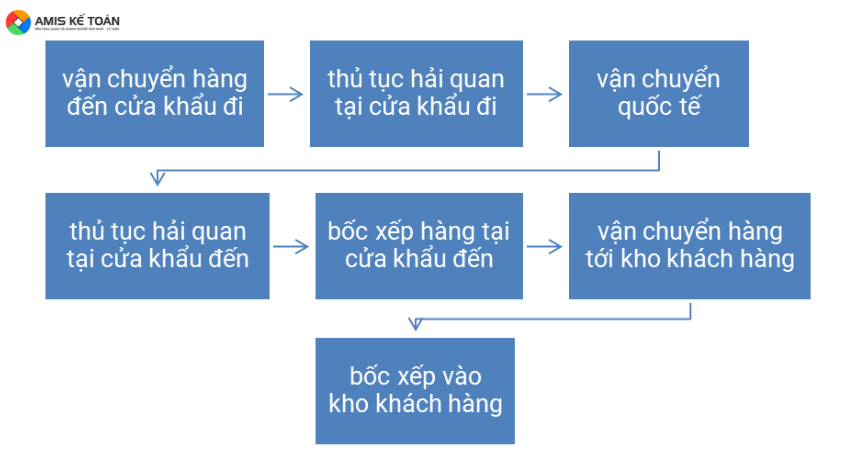

Công ty X cung cấp dịch vụ logistics với gói dịch vụ giao nhận, làm thủ tục hải quan và vận chuyển, bốc xếp hàng hoá xuất khẩu cho khách hàng. Quy trình đầy đủ trong gói dịch vụ này gồm 7 bước:

Tuy nhiên, khách hàng có thể lựa chọn gói dịch vụ không bao gồm tất cả 7 bước trên.

Hợp đồng ký với khách hàng có thể lựa chọn bàn giao hàng hóa sau khi hoàn thành toàn bộ gói dịch vụ hoặc bàn giao hàng hóa tại 1 số bước nhất định.

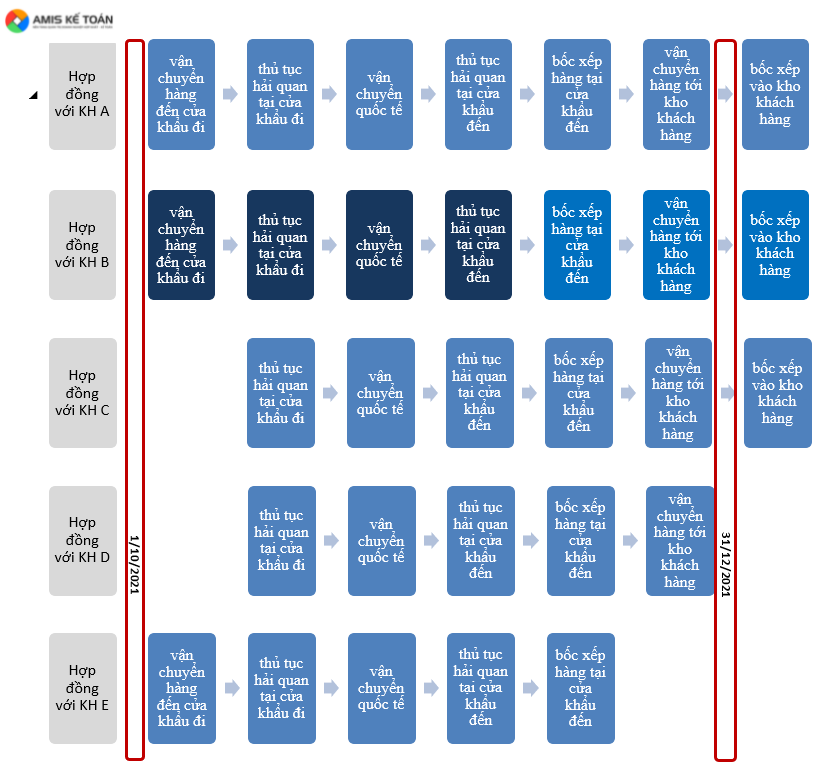

Thông tin về một số hợp đồng như dưới đây:

| Hợp đồng với | Thời điểm nghiệm thu bàn giao | Giá trị hợp đồng |

| Khách hàng A | bàn giao hàng khi hoàn thành toàn bộ gói dịch vụ | Doanh thu gói dịch vụ 12.500.000 VND |

| Khách hàng B | bàn giao hàng lần 1 khi hoàn thiện thủ tục hải quan tại cửa khẩu đến | Doanh thu lần 1: 8.000.000 VND |

| bàn giao hàng lần 2 khi hoàn thiện việc bốc xếp hàng vào kho khách hàng | Doanh thu lần 2: 4.000.000 VND | |

| Khách hàng C | bàn giao hàng khi hoàn thành toàn bộ gói dịch vụ | Doanh thu gói dịch vụ 10.000.000 VND |

| Khách hàng D | bàn giao hàng khi hoàn thành toàn bộ gói dịch vụ | Doanh thu gói dịch vụ 9.000.000 VND |

| Khách hàng E | bàn giao hàng khi hoàn thành toàn bộ gói dịch vụ | Doanh thu gói dịch vụ 8.500.000 VND |

Gói dịch vụ cung cấp cho từng khách hàng và khung thời gian hoàn thành như sau:

Giả sử các điều kiện ghi nhận doanh thu về khả năng thu được lợi ích kinh tế và xác định được chi phí tương ứng cho giao dịch cung cấp dịch vụ đều đồng thời thỏa mãn.

Tại 31/12/2021, cho năm tài chính 2021, doanh thu với từng hợp đồng được ghi nhận như sau:

| Hợp đồng với | Tình trạng hoàn thành dịch vụ tại thời điểm 31/12/2021 | Doanh thu được ghi nhận |

| Khách hàng A | chưa hoàn thành toàn bộ gói dịch vụ | 0 |

| Khách hàng B | đã hoàn thiện thủ tục hải quan tại cửa khẩu đến | 8.000.000 VND |

| chưa hoàn thiện việc bốc xếp hàng vào kho khách hàng | 0 | |

| Khách hàng C | chưa hoàn thành toàn bộ gói dịch vụ | 0 |

| Khách hàng D | đã hoàn thành toàn bộ gói dịch vụ | 9.000.000 VND |

| Khách hàng E | đã hoàn thành toàn bộ gói dịch vụ | 8.500.000 VND |

- Lưu ý về việc ghi nhận chi phí dịch vụ mua ngoài:

Chi phí dịch vụ mua ngoài chiếm tỷ trọng lớn trong tổng chi phí của công ty logistics.

Chi phí dịch vụ mua ngoài cần được ghi nhận khi doanh nghiệp logistics nhận được dịch vụ từ nhà cung cấp, các điều kiện ghi nhận chi phí theo hướng dẫn tại chuẩn mực và thông tư 200 được đáp ứng.

Ngoài ra, thời điểm doanh nghiệp logistics nhận được dịch vụ mua ngoài sẽ xảy ra trước hoặc có thể song song với thời điểm công ty logistics hoàn thành dịch vụ với khách hàng.

Vì vậy việc xác nhận thời điểm nhận dịch vụ mua ngoài từ nhà cung cấp để ghi nhận chi phí cũng cần được xác định chính xác, bảo đảm phù hợp với thời điểm ghi nhận doanh thu thực hiện dịch vụ logistics.

Ví dụ:

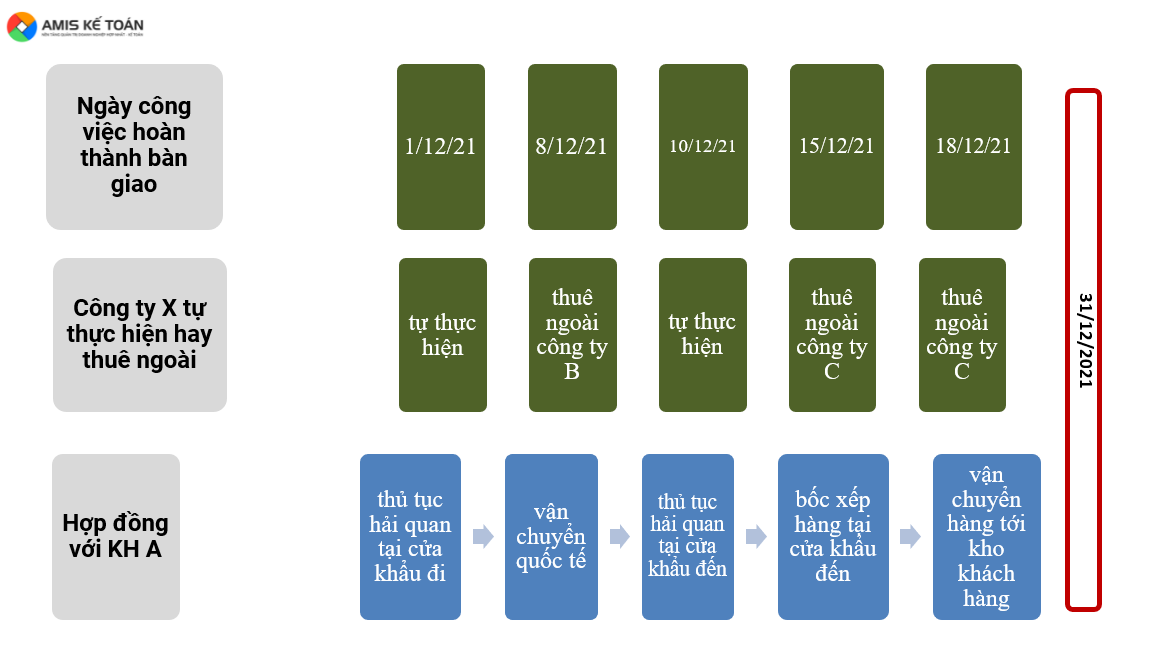

Công ty logistics X cung cấp dịch vụ giao nhận, bốc xếp, vận tải cho khách hàng A, ký biên bản nghiệm thu hoàn thành việc cung cấp gói dịch vụ tại ngày 18/12/21.

Để thực hiện dịch vụ này, công ty X có thuê dịch vụ vận chuyển quốc tế từ công ty B và thuê dịch vụ bốc xếp, vận chuyển từ công ty C.

Đối với nghiệp vụ này,

Công ty X chỉ được ghi nhận doanh thu cho hợp đồng cung cấp cho khách hàng A khi hoàn thành việc cung cấp gói dịch vụ cho khách hàng A, là ngày ký biên bản nghiệm thu 18/12/21.

Thời điểm xác nhận hoàn thành việc bốc xếp giữa công ty logistics X và công ty C thường phải được ghi nhận trước hoặc chậm nhất là cùng ngày với ngày công ty X hoàn thành dịch vụ với khách hàng A vì thời điểm khách hàng A xác nhận công ty logistics X đã hoàn thành dịch vụ thì tất cả các dịch vụ giao nhận, bốc xếp, vận tải đều phải được hoàn thành.

Về chi phí, thời điểm từng loại chi phí cần được ghi nhận như sau:

| Chi phí | Ngày ghi nhận chi phí |

| Chi phí làm thủ tục hải quan tại cửa khẩu đi | 1/12/21 |

| Chi phí vận chuyển quốc tế | 8/12/21 |

| Chi phí làm thủ tục hải quan tại cửa khẩu đến | 10/12/21 |

| Chi phí bốc xếp hàng tại cửa khẩu đến | 15/12/21 |

| Chi phí vận chuyển hàng tới kho khách hàng | 18/12/21 |

3.3. Lưu ý khi lập Báo cáo lưu chuyển tiền tệ:

Báo cáo lưu chuyển tiền tệ là nguồn cung cấp thông tin hữu ích để đánh giá về khả năng đáp ứng các nghĩa vụ với các nhà cung cấp tín dụng, khách hàng, người lao động và các nhà đầu tư trong tương lai gần của doanh nghiệp.

Khi lập báo cáo lưu chuyển tiền tệ, doanh nghiệp cần lưu ý tuân thủ chuẩn mực kế toán số 24 về Báo cáo lưu chuyển tiền tệ.

Các doanh nghiệp logistics tại Việt Nam đa phần là doanh nghiệp non trẻ, lưu chuyển tiền từ hoạt động đầu tư và lưu chuyển từ hoạt động tài chính thường không đáng kể hoặc chỉ chiếm tỉ trọng không lớn trong luồng tiền của doanh nghiệp.

Chi phí hoạt động thường xuyên như chi phí dịch vụ mua ngoài, chi trả cho người lao động…hầu hết phụ thuộc vào nguồn tiền thu từ dịch vụ cung cấp cho khách hàng. Đôi khi báo cáo kết quả kinh doanh có thể bao gồm các khoản chi phí lớn không chi tiền, như chi phí khấu hao tài sản cố định, chi phí dự phòng nợ phải trả; hoặc báo cáo kết quả kinh doanh phản ánh doanh thu lớn, nhưng dòng tiền thu được từ khách hàng không đủ để chi trả các nghĩa vụ nợ đến hạn.

Khi đó, báo cáo lưu chuyển tiền tệ là thông tin bổ sung quan trọng để người đọc BCTC có cái nhìn đúng đắn về hiệu quả hoạt động trong kì hiện tại và dự báo triển vọng của doanh nghiệp trong tương lai.

Doanh nghiệp logistics cần đặc biệt lưu ý trình bày trung thực, hợp lý các chỉ tiêu thuộc phần Lưu chuyển tiền từ hoạt động kinh doanh, cụ thể, cần đặc biệt lưu ý một số chỉ tiêu như:

– Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác

– Tiền chi trả cho người cung cấp hàng hoá và dịch vụ

– Tiền chi trả cho người lao động

– Tiền lãi vay đã trả

3.4. Lưu ý khi lập Bản thuyết minh BCTC:

Bản thuyết minh BCTC là một bộ phận hợp thành không thể tách rời của BCTC doanh nghiệp. Bản thuyết minh BCTC mô tả mang tính tường thuật hoặc phân tích chi tiết các thông tin số liệu đã được trình bày trong Bảng Cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ cũng như các thông tin cần thiết khác theo yêu cầu của các chuẩn mực kế toán cụ thể.

Đối với doanh nghiệp logistics, khi lập Bản thuyết minh BCTC, cần lưu ý các vấn đề sau:

– Trình bày chi tiết các nội dung thuộc phần Các chính sách kế toán áp dụng, trong đó chú trọng các nội dung:

+ Các loại tỷ giá hối đoái áp dụng trong kế toán

+ Các giao dịch bằng ngoại tệ

(Doanh nghiệp logistics có nhiều nghiệp vụ phát sinh công nợ, thu, chi tiền ngoại tệ)

+ Nguyên tắc kế toán nợ phải thu

+ Nguyên tắc ghi nhận chi phí phải trả

+ Nguyên tắc ghi nhận doanh thu chưa thực hiện

+ Nguyên tắc và phương pháp ghi nhận doanh thu

+ Chi phí trả trước

+ Tài sản thuê hoạt động

– Các chỉ tiêu được trình bày trong báo cáo thường bao gồm số dư đầu năm, số tăng trong năm, số giảm trong năm, số dư cuối năm. Nhiều chỉ tiêu có thể cần trình bày thông tin chi tiết như:

+ Chi tiết các khoản phải thu: Ngoài việc cung cấp danh số, số dư công nợ với các khách hàng lớn thì có thể trình bày thêm về phân loại khoản nợ đến hạn từ 13 đến dưới 24 tháng khi trình bày chỉ tiêu phải thu khách hàng dài hạn – đây cơ sở để doanh nghiệp xem xét phân loại thành khoản phải thu ngắn hạn trong kỳ lập BCTC kế tiếp.

+ Chi tiết các khoản phải trả: tương tự như đối với các khoản phải thu

+ Doanh thu trong thuyết minh BCTC có thể trình bày chi tiết theo các cách thức phân loại:

- Doanh thu đường biển, doanh thu hàng không, doanh thu đường bộ, doanh thu đường sắt

- Doanh thu dịch vụ hải quan, doanh thu dịch vụ bốc xếp, doanh thu dịch vụ vận tải

+ Giá vốn hàng bán: tương tự như đối với trình bày doanh thu

Như vậy, ngoài các vấn đề cần lưu ý khi lập BCTC nói chung, do những đặc thù về hoạt động logistics nên những doanh nghiệp hoạt động trong ngành nghề này cần lưu ý thêm một số vấn đề như đã nêu trên. Khi đó BCTC được lập đúng với tình hình hoạt động kinh doanh của doanh nghiệp, các chỉ tiêu trình bày trong BCTC rõ ràng, có sức thuyết phục cao.

Hiện nay, kế toán doanh nghiệp đã có sự hỗ trợ của các phần mềm trong việc thực hiện các nghiệp vụ kế toán bao gồm cả tổng hợp và lên báo cáo tài chính. Một trong số các phần mềm được nhiều kế toán tin tưởng sử dụng phải kể đến – phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm AMIS Kế Toán hỗ trợ tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |