Sản phẩm MISA, Tin tức

Quy định về trích lập quỹ dự phòng tiền lương

Th10

Chi phí tiền lương là một khoản mục chi phí quan trọng trong kết cấu chi phí hoạt động của một doanh nghiệp. Việc đảm bảo nguồn chi trả tiền lương cho cán bộ nhân viên đúng hạn và đầy đủ là bài toán đặt ra cho các doanh nghiệp. Một trong những giải pháp đó là trích lập quỹ dự phòng tiền lương, bổ sung vào quỹ tiền lương của năm liền kề, nhằm đảm bảo việc trả lương cho người lao động không bị gián đoạn, đặc biệt để dự phòng khi doanh nghiệp gặp khó khăn.

Trong bài viết dưới đây, MISA AMIS sẽ giúp các bạn tìm hiểu rõ và sâu hơn về quy định trích lập quỹ dự phòng tiền lương hiện hành.

1. Quy định về việc trích lập quỹ dự phòng tiền lương

1.1 Bản chất, mục đích của quỹ dự phòng tiền lương

Quỹ dự phòng tiền lương bản chất là một khoản dự phòng nợ phải trả của doanh nghiệp, cụ thể là phải trả người lao động trong năm tài chính liền kề. Quỹ dự phòng này được trích từ nguồn lợi nhuận trước thuế thu nhập doanh nghiệp, bổ sung vào nguồn chi trả lương hàng năm của doanh nghiệp.

1.2 Điều kiện trích lập và hồ sơ trích lập dự phòng tiền lương

1.2.1 Điều kiện trích lập

Căn cứ vào điểm 2.6 khoản 2 Điều 4 Thông tư 96/2015/TT-BTC ngày 22/06/2015 trong phần quy định về chi phí không được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN) như sau:

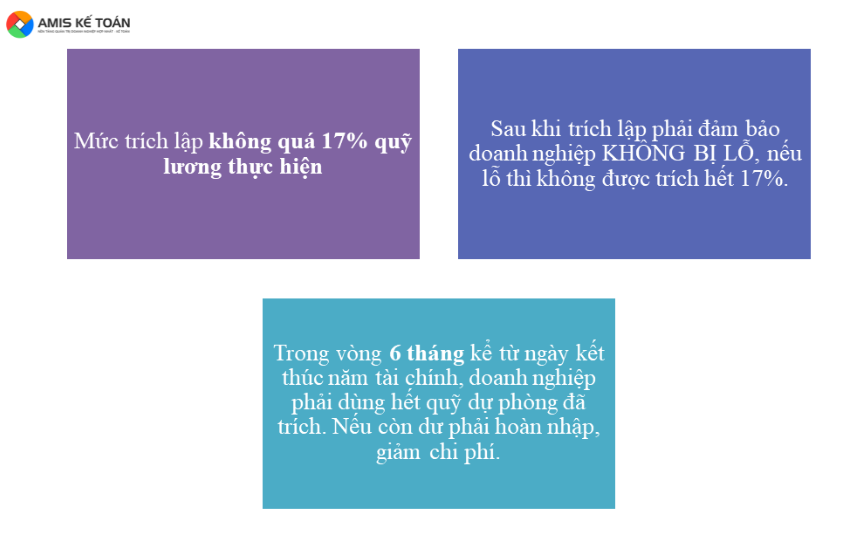

“c) Chi tiền lương, tiền công và các khoản phụ cấp phải trả cho người lao động nhưng hết thời hạn nộp hồ sơ quyết toán thuế năm thực tế chưa chi trừ trường hợp doanh nghiệp có trích lập quỹ dự phòng để bổ sung vào quỹ tiền lương của năm sau liền kề. Mức dự phòng hàng năm do doanh nghiệp quyết định nhưng không quá 17% quỹ tiền lương thực hiện.

Quỹ tiền lương thực hiện là tổng số tiền lương thực tế đã chi trả của năm quyết toán đó đến thời hạn cuối cùng nộp hồ sơ quyết toán theo quy định (không bao gồm số tiền trích lập quỹ dự phòng tiền lương của năm trước chi trong năm quyết toán thuế).

Việc trích lập dự phòng tiền lương phải đảm bảo sau khi trích lập, doanh nghiệp không bị lỗ, nếu doanh nghiệp bị lỗ thì không được trích đủ 17%.

Trường hợp năm trước doanh nghiệp có trích lập quỹ dự phòng tiền lương mà sau 6 tháng, kể từ ngày kết thúc năm tài chính doanh nghiệp chưa sử dụng hoặc sử dụng không hết quỹ dự phòng tiền lương thì doanh nghiệp phải tính giảm chi phí của năm sau.”

Như vậy, có các điểm quan trọng cần lưu ý khi trích lập quỹ tiền lương như sau:

1.2.2 Hồ sơ trích lập dự phòng tiền lương

- Doanh nghiệp cần quy định về việc trích lập dự phòng tiền lương tại một trong các văn bản như quy chế tài chính, quy chế tiền lương với các nội dung: khi nào cần trích lập, mức trích lập dự phòng là bao nhiêu.

- Bảng tổng hợp quỹ lương thực hiện trong năm và kế hoạch chi phí lương năm tới được ký duyệt.

- Quyết định của Ban giám đốc về việc trích lập quỹ dự phòng tiền lương: mức trích lập và kế hoạch sử dụng.

2. Cách hạch toán trích lập quỹ dự phòng tiền lương

Bút toán 1: Trích lập quỹ dự phòng

Nợ TK 641, 642

Có TK 3524

Bút toán 2: Khi phát sinh những khoản chi liên quan đến khoản dự phòng phải trả đã lập

Nợ TK 3524

Có TK 334

Bút toán 3: Sau 6 tháng kể từ ngày kết thúc năm tài chính, doanh nghiệp chưa sử dụng hết quỹ đã trích, kế toán làm bút toán hoàn nhập

Nợ TK 3524

Có TK 641, 642

Khi doanh nghiệp thực hiện trích lập quỹ dự phòng tiền lương, với điều kiện đầy đủ hồ sơ như trên, chi phí lương được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp năm trích sẽ bằng tổng quỹ lương thực hiện năm đó cộng với số tiền lương trích lập dự phòng. Như vậy, khi thực hiện trích lập quỹ dự phòng tiền lương, số thuế TNDN năm hiện hành phải nộp sẽ giảm đi. Với những doanh nghiệp có quỹ trích lương lớn đáng kể, doanh nghiệp có thể tận dụng dòng tiền này để thực hiện những kế hoạch tài chính khác, sinh lợi nhuận thêm cho doanh nghiệp.

3. Ví dụ minh họa

Ví dụ 1:

Tại thời điểm lập báo cáo tài chính (BCTC) năm 2019, trước khi trích lập quỹ dự phòng tiền lương, kết quả hoạt động kinh doanh của cty A đang lãi 30 tỷ. Báo cáo tổng kết quỹ lương thực hiện năm 2019 tại thời điểm lập BCTC là 96 tỷ đồng.

Căn cứ vào kế hoạch chi phí lương năm 2020 và kế hoạch tài chính công ty, Ban giám đốc công ty A ký quyết định trích lập quỹ dự phòng tiền lương với mức trích lập tối đa là 17%, tương đương 16.32 tỷ đồng. Sau khi trích lập công ty vẫn có lãi 13.68 tỷ đồng.

- Khi trích lập, công ty A hạch toán:

Nợ TK 641, 642: 16.32 tỷ đồng

Có TK 3524: 16.32 tỷ đồng (mở chi tiết theo dõi theo từng phòng ban theo nhu cầu quản lý của công ty)

- Hàng tháng, khi ghi nhận tiền lương phải trả người lao động, cán bộ nhân viên, sử dụng quỹ dự phòng, kế toán hạch toán:

-

- Trường hợp 1:

Đến ngày 30/06/2021, công ty đã sử dụng 16 tỷ đồng, số dư trên tài khoản 3524 còn Dư Có 320tr đồng, kế toán lập bút toán hoàn nhập, giảm chi phí:

Nợ TK 3524: 320 triệu đồng

Có TK 641, 642: 320 triệu đồng

-

- Trường hợp 2:

Đến ngày 30/06/2021, công ty đã sử dụng hết quỹ lập dự phòng tiền lương, kế toán không cần ghi nhận bút toán.

Ví dụ 2:

Số liệu năm 2020 tại thời điểm lập BCTC như sau: lãi 12 tỷ.

Tổng quỹ lương năm 2020 là 100 tỷ, đến thời điểm 31.03.2021 đã chi trả hết cho NLĐ, trong đó có 16 tỷ dùng từ quỹ dự phòng tiền lương trích năm 2019. Như vậy quỹ lương thực hiện năm 2020 dùng để xác định mức trích lập bằng:

100 tỷ – 16 tỷ = 84 tỷ (đồng).

Lợi nhuận trước trích lập bằng:

(12 tỷ/84 tỷ)*100% = ~ 14.3% quỹ lương thực hiện năm 2020.

Vậy nên công ty chỉ được phép trích lập tối đa 14.3% quỹ lương thực hiện để đảm bảo điều kiện không bị lỗ sau trích lập và hạch toán các phát sinh tương tự như trên.

Ngoài ra, các bạn có thể tham khảo thêm hướng dẫn của Cơ quan thuế về trích lập quỹ dự phòng tiền lương tại Công văn số 6926/CT-TTHT của Cục thuế TPHCM, Công văn số 1546/TCT-CS ngày 19/04/2019 của Tổng cục thuế về việc trích lập dự phòng tiền lương đối với các đơn vị sự nghiệp công lập.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán không chỉ với riêng kế toán kho mà còn với tất cả các phần hành, MISA đã phát triển phần mềm kế toán online MISA AMIS với lợi ích vượt trội:

- Tự động hạch toán từ Hóa đơn, Bảng kê ngân hàng… tiết kiệm tối đa thời gian nhập liệu.

- Đầy đủ các phần hành công nợ, tiền lương, nghiệp vụ kho…Tự động tổng hợp báo cáo thuế, báo cáo tài chính, tự động đối chiếu phát hiện sai sót.

- Kết nối: Tổng cục thuế, Hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái xử lý dữ liệu nhanh, tiện lợi

- Truy cập làm việc mọi lúc mọi nơi qua Internet, giải quyết bài toán làm việc tại nhà khi có dịch.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |