Sản phẩm MISA, Tin tức

Các khoản tương đương tiền là gì? Bao gồm những khoản nào?

Th8

Các khoản tương đương tiền là gì là một trong những từ khóa được quan tâm đối với những người muốn đọc hiểu và làm việc với báo cáo tài chính. Trong bài viết này, MISA sẽ giúp bạn hiểu rõ hơn về chỉ tiêu các khoản tương đương tiền nhé!

1. Tổng quan về Tiền và các khoản tương đương tiền

Tiền và các khoản tương đương tiền là chỉ tiêu tổng hợp phản ánh toàn bộ số tiền và các khoản tương đương tiền hiện có của doanh nghiệp tại thời điểm báo cáo, gồm:

- Tiền mặt tại quỹ

- Tiền gửi ngân hàng (không kỳ hạn)

- Tiền đang chuyển và

- Các khoản tương đương tiền của doanh nghiệp.

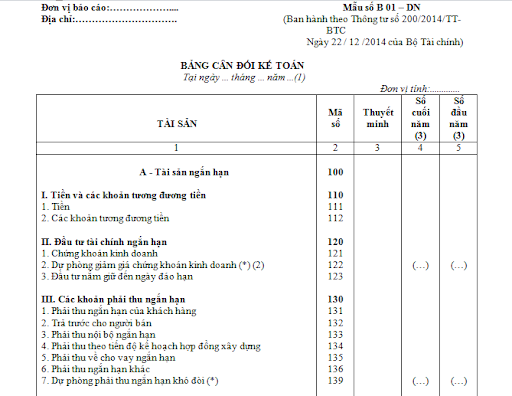

Trên bảng cân đối kế toán, tiền và các khoản tương đương tiền tương ứng với (mã số 110), tiền (mã số 111), các khoản tương đương tiền (mã số 112). Mã số 110 = Mã số 111 + Mã số 112.

Tiền và các khoản tương đương tiền còn được bổ sung thêm thông tin trên phần Thuyết minh báo cáo tài chính, hỗ trợ cho việc đọc hiểu bảng cân đối kế toán.

Khái niệm “tiền” thì chắc hẳn bạn đọc đều dễ dàng hình dung được, vậy “các khoản tương đương tiền” là gì và được ghi nhận thế nào? Mời bạn cùng tìm hiểu ở phần dưới đây.

2. Các khoản tương đương tiền là gì?

Trên bảng cân đối kế toán thuộc báo cáo tài chính, các khoản tương đương tiền được xếp vào mục tài sản ngắn hạn. Đây là chỉ tiêu tài sản có tính thanh khoản cao nhất trong phần tài sản của bảng cân đối kế toán.

Các khoản tương đương tiền (cash equivalents) là các khoản đầu tư ngắn hạn, có tính thanh khoản cao (có kỳ hạn từ ba tháng trở xuống), có thể chuyển đổi thành các khoản tiền mặt và không bị ảnh hưởng đáng kể về giá trị do thay đổi lãi suất. Các khoản tương đương tiền chuyển đổi dễ dàng thành một lượng tiền xác định và không có rủi ro trong việc chuyển đổi thành tiền tại thời điểm báo cáo.

Căn cứ chủ yếu vào số dư Nợ chi tiết của các tài khoản sau, kế toán sẽ sử dụng số liệu để ghi vào các khoản tương đương tiền:

– Số dư Nợ chi tiết của tài khoản 1281 “Tiền gửi có kỳ hạn” (chi tiết các khoản tiền gửi có kỳ hạn gốc không quá 3 tháng)

– Số dư Nợ chi tiết tài khoản 1288 “Các khoản đầu tư khác nắm giữ đến ngày đáo hạn” (chi tiết các khoản đủ tiêu chuẩn phân loại là tương đương tiền).

3. Các khoản tương đương tiền gồm những gì?

Một số loại tài sản được xếp vào khoản tương đương tiền như đã nêu ở trên bao gồm các khoản:

– Kỳ phiếu ngân hàng: là một loại giấy tờ văn bản có nội dung cam kết trả tiền vô điều kiện do người lập viết ra. Nội dung của kỳ phiếu sẽ yêu cầu trả một số tiền nhất định cho người hưởng lợi hoặc theo lệnh người lập phiếu trả cho người khác được quy định trong kỳ phiếu đó.

– Tín phiếu kho bạc: là tín phiếu do Kho bạc Nhà nước phát hành để vay ngắn hạn cho ngân sách Nhà nước, ghi nhận cam kết của Chính phủ trong việc trả nợ gốc và lãi cho người sở hữu. Tín phiếu kho bạc là công cụ vay nợ ngắn hạn của Chính phủ thường được phát hành và có kỳ hạn.

– Tiền gửi ngân hàng có kỳ hạn gốc không quá 3 tháng

Lưu ý: Trường hợp tại ngày kết thúc kỳ kế toán, đối với các hợp đồng tiền gửi có kỳ hạn gốc trên 3 tháng nhưng thời gian đáo hạn dưới 3 tháng, có khả năng chuyển đổi dễ dàng thành một lượng tiền xác định và không có rủi ro trong việc chuyển đổi thành tiền thì kế toán cũng không được phân loại là tiền và tương đương tiền khi lập và trình bày báo cáo tài chính, nhưng có thể được coi là tương đương tiền cho mục đích phân tích các chỉ tiêu tài chính. (Căn cứ theo trả lời của Bộ Tài Chính ngày 11/05/2021).

Ngoài ra, trong quá trình lập báo cáo, nếu nhận thấy các khoản được phản ánh ở các tài khoản khác thỏa mãn định nghĩa tương tương tiền (có kỳ hạn từ 3 tháng trở xuống, khả năng thanh khoản cao) thì kế toán được phép trình bày trong chỉ tiêu này.

Ngược lại, các khoản trước đây được phân loại là tương đương tiền nhưng quá hạn chưa thu hồi được phải chuyển sang trình bày tại các chỉ tiêu khác, phù hợp với nội dung của từng khoản mục.

Các khoản đầu tư vào chứng khoán có tính thanh khoản cao, chẳng hạn như cổ phiếu, trái phiếu và các sản phẩm phái sinh, không được tính vào tiền và các khoản tương đương tiền. Mặc dù những tài sản đó có thể dễ dàng chuyển thành tiền mặt chúng vẫn bị loại trừ. Các tài sản được liệt kê trên là các khoản đầu tư trên bảng cân đối kế toán.

4. Tầm quan trọng của tiền và các khoản tương đương tiền

Các khoản tương đương tiền cũng đóng vai trò là một trong những chỉ số sức khỏe quan trọng nhất của hệ thống tài chính của một công ty. Các nhà phân tích cũng có thể ước tính xem việc đầu tư vào một công ty có tốt hay không thông qua khả năng tạo ra tiền và các khoản tương đương tiền vì nó phản ánh khả năng một công ty có thể thanh toán các hóa đơn trong một khoảng thời gian ngắn.

Có tiền và các khoản tương đương tiền nói lên tình hình hoạt động của công ty, vì nó phản ánh khả năng thanh toán nợ ngắn hạn của công ty.

Tiền hoặc các khoản tương đương tiền của một công ty luôn được thể hiện ở dòng trên cùng của bảng cân đối kế toán vì những tài sản này là những tài sản có tính thanh khoản cao nhất.

Các công ty giữ những khoản này với mục đích đáp ứng các cam kết tiền mặt ngắn hạn hơn là để đầu tư hoặc các mục đích khác. Đây là nguồn dự trù tiền mặt để đối phó với các tình huống bất ngờ như thiếu hụt doanh thu, sửa chữa hoặc thay thế máy móc, hoặc các trường hợp bất khả kháng khác không có trong kế hoạch.

Thêm vào đó, có một số lý do khiến một công ty có thể lưu trữ vốn của họ dưới dạng tương đương tiền. Thứ nhất, chúng là một phần của vốn lưu động ròng của công ty (tài sản lưu động trừ đi nợ ngắn hạn), được sử dụng để mua hàng tồn kho, trang trải chi phí hoạt động và thực hiện các giao dịch mua khác.

Ngoài ra, với những công ty có tiền và các khoản tương đương tiền dồi dào, công ty cũng sử dụng công cụ này để kiếm lãi tiền trong thời gian chờ sử dụng.

Các khoản tương đương tiền là loại tài sản có tính thanh khoản cao.

5. Hạn chế của các khoản tương đương tiền

Theo một cách nào đó, các khoản tương đương tiền có thể là một sự thất thu do tạo ra sự “giam vốn”. Công ty có thể tạo ra một tỷ lệ lãi cao hơn nếu họ dùng tiền để đầu tư vào các dự án sản xuất, kinh doanh tiềm năng.

Nhìn chung, khi đó khoản tiền đầu tư ngắn hạn này có tỷ suất sinh lợi thấp hơn và không thể theo kịp tỷ lệ lạm phát.

Do đó, các doanh nghiệp chỉ nên duy trì tiền ở một mức độ nhất định nhằm tối ưu hiệu quả sinh lời của nguồn vốn.

Lời kết

Lượng tiền và các khoản tương đương tiền mà một công ty nắm giữ có ý nghĩa đối với chiến lược hoạt động chung của công ty. Nhiều giả thuyết được đưa ra để làm rõ về khối lượng công ty nên nắm giữ. Tuy nhiên, điều đó còn phụ thuộc vào ngành và giai đoạn tăng trưởng của doanh nghiệp.

- Truy xuất chứng từ gốc: Cho phép thủ quỹ xem được sổ quỹ theo từng loại tiền, truy xuất lại chứng từ gốc đã nhập để kiểm tra ngay khi đang xem báo cáo

- Đầy đủ chứng từ: Tự động xuất hiện toàn bộ thông tin về chứng từ, thủ quỹ chỉ cần kiểm đếm tiền thực tế rồi ghi vào Sổ quỹ chứng từ thu chi mà không cần nhập liệu lại

- Tự động xử lý chênh lệch theo kết quả kiểm kê: Thêm nhanh Phiếu thu nếu phát hiện thừa, Thêm Phiếu chi nếu phát hiện thiếu

- Xem ngay sổ quỹ tiền mặt: Cho phép thủ quỹ xem được sổ quỹ theo từng loại tiền, truy xuất lại chứng từ gốc đã nhập để kiểm tra ngay khi đang xem báo cáo

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS