Sản phẩm MISA, Tin tức

Xác định nguyên giá tài sản cố định vô hình theo các nguồn hình thành

Th2

Tương tự tài sản cố định hữu hình thì doanh nghiệp cũng cần xác định nguyên giá tài sản cố định vô hình và theo dõi kiểm soát trong quá trình sử dụng. MISA AMIS xin giới thiệu tới độc giả cách xác định nguyên giá tài sản cố định vô hình theo các nguồn hình thành, các lưu ý và một số trường hợp thay đổi nguyên giá TSCĐ vô hình trong bài viết ngay sau đây.

Tài sản cố định vô hình là nguồn lực quan trọng giúp doanh nghiệp nâng cao năng suất, chất lượng sản phẩm, thu hút sự quan tâm của khách hàng, từ đó nâng cao năng lực cạnh tranh và mở rộng thị phần mục tiêu. Tài sản cố định vô hình xuất hiện ngày càng đa dạng hơn, đặc biệt trong bối cảnh phát triển mạnh mẽ của cuộc cách mạng công nghiệp 4.0, trở thành bộ phận tạo ra những giá trị vượt trội và khác biệt cho doanh nghiệp thì việc xác định chính xác nguyên giá tài sản cố định vô hình là một trong những nhiệm vụ quan trọng của kế toán.

Căn cứ pháp lý:

– Chuẩn mực kế toán Việt Nam số 04 về TSCĐ vô hình (VAS 04);

– TT200/2014/TT-BTC (TT200);

– Thông tư 45/2013/TT-BTC (TT45);

1. Định nghĩa TSCĐ vô hình và các yếu tố cần xem xét trước khi xác định nguyên giá

1.1. Định nghĩa

Tài sản cố định vô hình: Là tài sản không có hình thái vật chất nhưng xác định được giá trị và do doanh nghiệp nắm giữ, sử dụng trong sản xuất, kinh doanh, cung cấp dịch vụ hoặc cho các đối tượng khác thuê phù hợp với tiêu chuẩn ghi nhận TSCĐ vô hình.

(Điểm 06 VAS 04)

1.2. Các yếu tố cần xem xét trước khi xác định nguyên giá TSCĐ vô hình

Xác định nguyên giá thường được nhìn nhận là bước đầu tiên khi xem xét ghi tăng TSCĐ vô hình. Khi ghi tăng TSCĐ vô hình, kế toán cần xem xét đầy đủ các nội dung sau:

Việc xem xét ba yếu tố trên đây là không thể thiếu để doanh nghiệp có thể xác định nguyên giá TSCĐ vô hình đảm bảo chính xác, đầy đủ.

2. Các trường hợp xác định nguyên giá TSCĐ vô hình

2.1. Nguyên giá TSCĐ vô hình mua riêng biệt

(Điểm 19, 21 VAS 04, điểm 1b điều 37 TT200, điểm 2a điều 4 TT45)

Trong đó, cần lưu ý khi xác định giá mua thực tế phải trả:

- Trường hợp TSCĐ hữu hình mua trả chậm, trả góp, nguyên giá TSCĐ là giá mua trả tiền ngay tại thời điểm mua;

- Các khoản được chiết khấu thương mại hoặc giảm giá được trừ ra khỏi giá mua.

Trường hợp TSCĐ vô hình hình thành từ nghiệp vụ trao đổi, thanh toán bằng chứng từ liên quan đến quyền sở hữu vốn của đơn vị, nguyên giá TSCĐ vô hình được xác định:

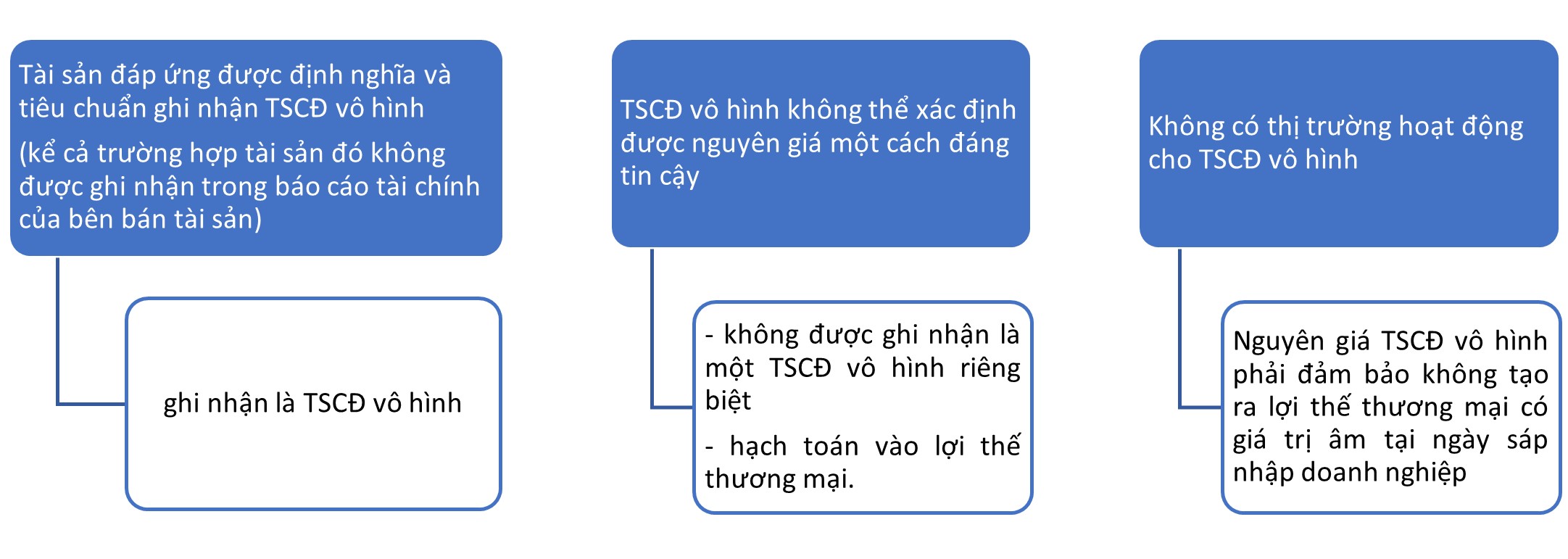

2.2. Nguyên giá TSCĐ vô hình mua từ việc sáp nhập doanh nghiệp

Giá trị hợp lý cần được xác định một cách đáng tin cậy, đây là 1 trong 4 tiêu chuẩn cần thỏa mãn để tài sản đủ điều kiện ghi nhận là TSCĐ vô hình.

Giá trị hợp lý có thể là:

– Giá niêm yết tại thị trường hoạt động;

– hoặc Giá của nghiệp vụ mua bán TSCĐ vô hình tương tự (là khoản tiền mà doanh nghiệp lẽ ra phải trả vào ngày mua tài sản trong điều kiện nghiệp vụ đó được thực hiện trên cơ sở khách quan, dựa trên các thông tin tin cậy hiện có, kết hợp cân nhắc trong mối quan hệ tương quan với các tài sản tương tự.)

Khi xem xét các TSCĐ vô hình mua thông qua sáp nhập doanh nghiệp có tính chất mua lại, cần lưu ý các trường hợp dưới đây:

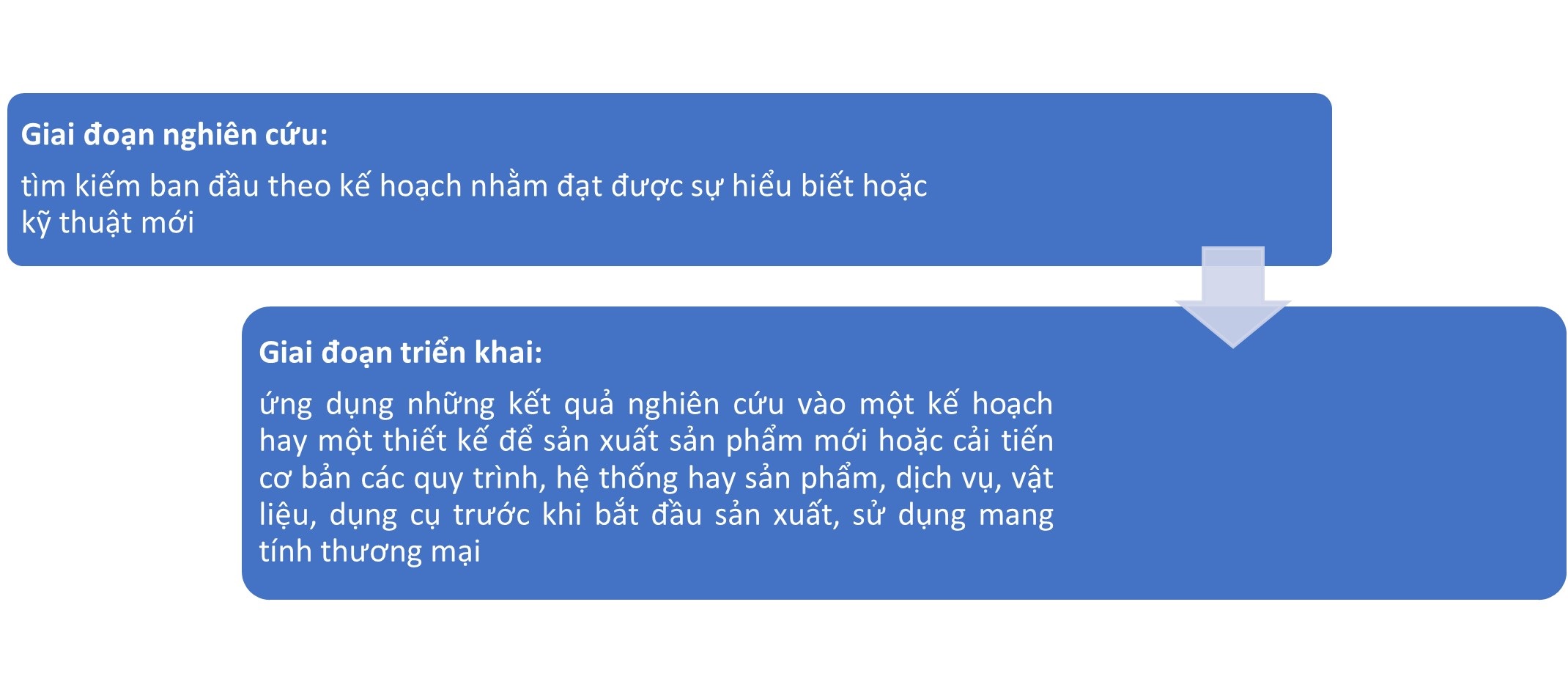

2.3. Nguyên giá TSCĐ vô hình tạo ra từ nội bộ doanh nghiệp

Quá trình hình thành tài sản tạo ra từ nội bộ doanh nghiệp cần phân tách thành 2 giai đoạn: giai đoạn nghiên cứu và giai đoạn triển khai.

Ví dụ và sự khác biệt về cách thức ghi nhận chi phí trong 2 giai đoạn được trình bày dưới bảng sau:

| Giai đoạn nghiên cứu | Giai đoạn triển khai | |

| Ví dụ các hoạt động | – Các hoạt động nghiên cứu, phát triển tri thức mới và hoạt động tìm kiếm, đánh giá và lựa chọn các phương án cuối cùng;

– Việc ứng dụng các kết quả nghiên cứu, hoặc các tri thức khác; – Việc tìm kiếm các phương pháp thay thế đối với các vật liệu, dụng cụ, sản phẩm, quy trình, dịch vụ; – Công thức, thiết kế, đánh giá và lựa chọn cuối cùng các phương pháp thay thế đối với các vật liệu, dụng cụ, sản phẩm, quy trình, hệ thống, dịch vụ mới hoặc cải tiến hơn. |

– Thiết kế, xây dựng và thử nghiệm các vật mẫu hoặc kiểu mẫu trước khi đưa vào sản xuất hoặc sử dụng;– Thiết kế các dụng cụ, khuôn mẫu, khuôn dẫn và khuôn dập liên quan đến công nghệ mới;

– Thiết kế, xây dựng và vận hành xưởng thử nghiệm không có tính khả thi về mặt kinh tế cho hoạt động sản xuất mang tính thương mại; – Thiết kế, xây dựng và sản xuất thử nghiệm một phương pháp thay thế các vật liệu, dụng cụ, sản phẩm, quy trình, hệ thống và dịch vụ mới hoặc được cải tiến. |

| Ghi nhận chi phí | Toàn bộ chi phí phát sinh không được ghi nhận là TSCĐ vô hình | Các chi phí liên quan tới việc hình thành tài sản được xem xét tính vào nguyên giá TSCĐ vô hình. |

Nếu không thể phân biệt giai đoạn nghiên cứu với giai đoạn triển khai của một dự án nội bộ để tạo ra tài sản vô hình, toàn bộ chi phí phát sinh liên quan đến dự án đó phải hạch toán vào chi phí sản xuất kinh doanh trong kỳ.

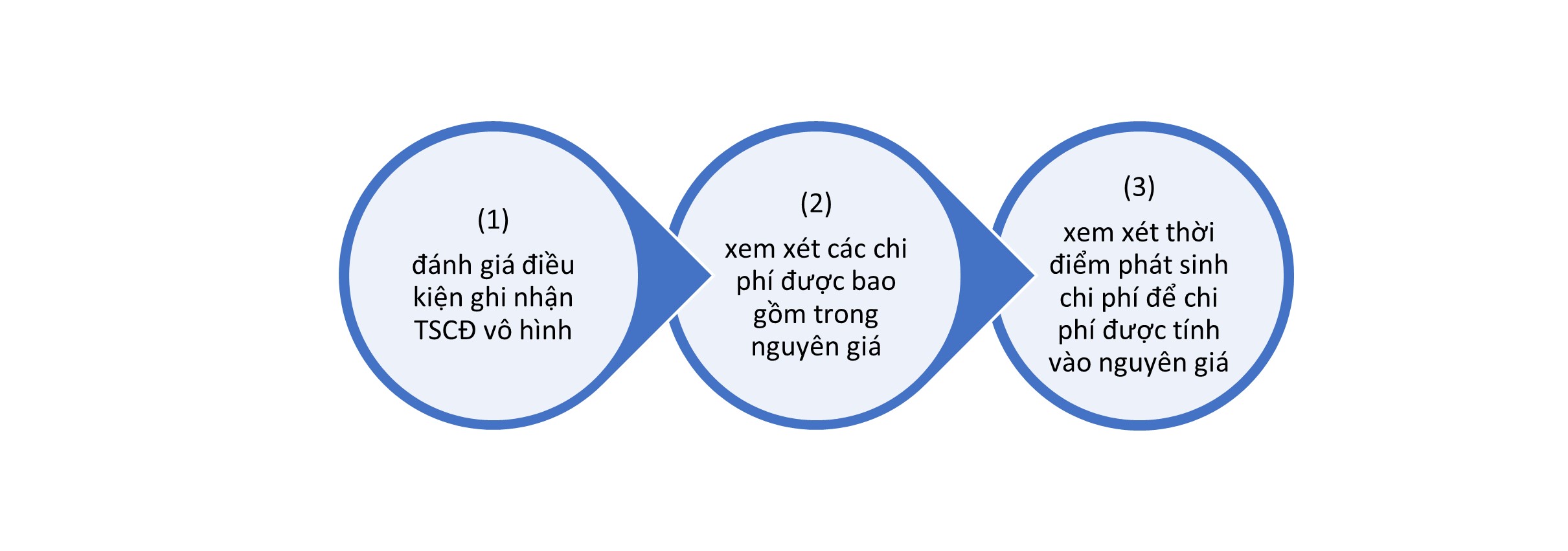

Nếu phân định được rõ ràng 2 giai đoạn, các chi phí của giai đoạn triển khai có thể được xem xét ghi nhận là vào nguyên giá TSCĐ vô hình nếu thỏa mãn các điều kiện. Để xác định các chi phí được tính vào nguyên giá TSCĐ vô hình hay không, doanh nghiệp cần thực hiện:

(1) Đánh giá điều kiện ghi nhận TSCĐ vô hình

Tài sản vô hình tạo ra trong giai đoạn giai đoạn triển khai được ghi nhận là TSCĐ vô hình nếu thỏa mãn đồng thời bảy (07) điều kiện dưới đây:

– Tính khả thi về mặt kỹ thuật đảm bảo cho việc hoàn thành và đưa tài sản vô hình vào sử dụng theo dự tính hoặc để bán;

– Doanh nghiệp dự định hoàn thành tài sản vô hình để sử dụng hoặc để bán;

– Doanh nghiệp có khả năng sử dụng hoặc bán tài sản vô hình đó;

– Tài sản vô hình đó phải tạo ra được lợi ích kinh tế trong tương lai;

– Có đầy đủ các nguồn lực về kỹ thuật, tài chính và các nguồn lực khác để hoàn tất các giai đoạn triển khai, bán hoặc sử dụng tài sản vô hình đó;

– Có khả năng xác định một cách chắc chắn toàn bộ chi phí trong giai đoạn triển khai để tạo ra tài sản vô hình đó;

– Ước tính có đủ tiêu chuẩn về thời gian sử dụng và giá trị theo quy định cho TSCĐ vô hình.

Lưu ý:

Các nhãn hiệu hàng hóa, quyền phát hành, danh sách khách hàng và các khoản mục tương tự được hình thành trong nội bộ doanh nghiệp không được ghi nhận là TSCĐ vô hình. Nhưng, nhãn hiệu hàng hóa, quyền phát hành mua từ doanh nghiệp khác thì được ghi nhận là TSCĐ vô hình nếu thỏa mãn đồng thời định nghĩa và bốn (4) tiêu chuẩn ghi nhận TSCĐ vô hình.

(2) Xem xét các chi phí được bao gồm trong nguyên giá

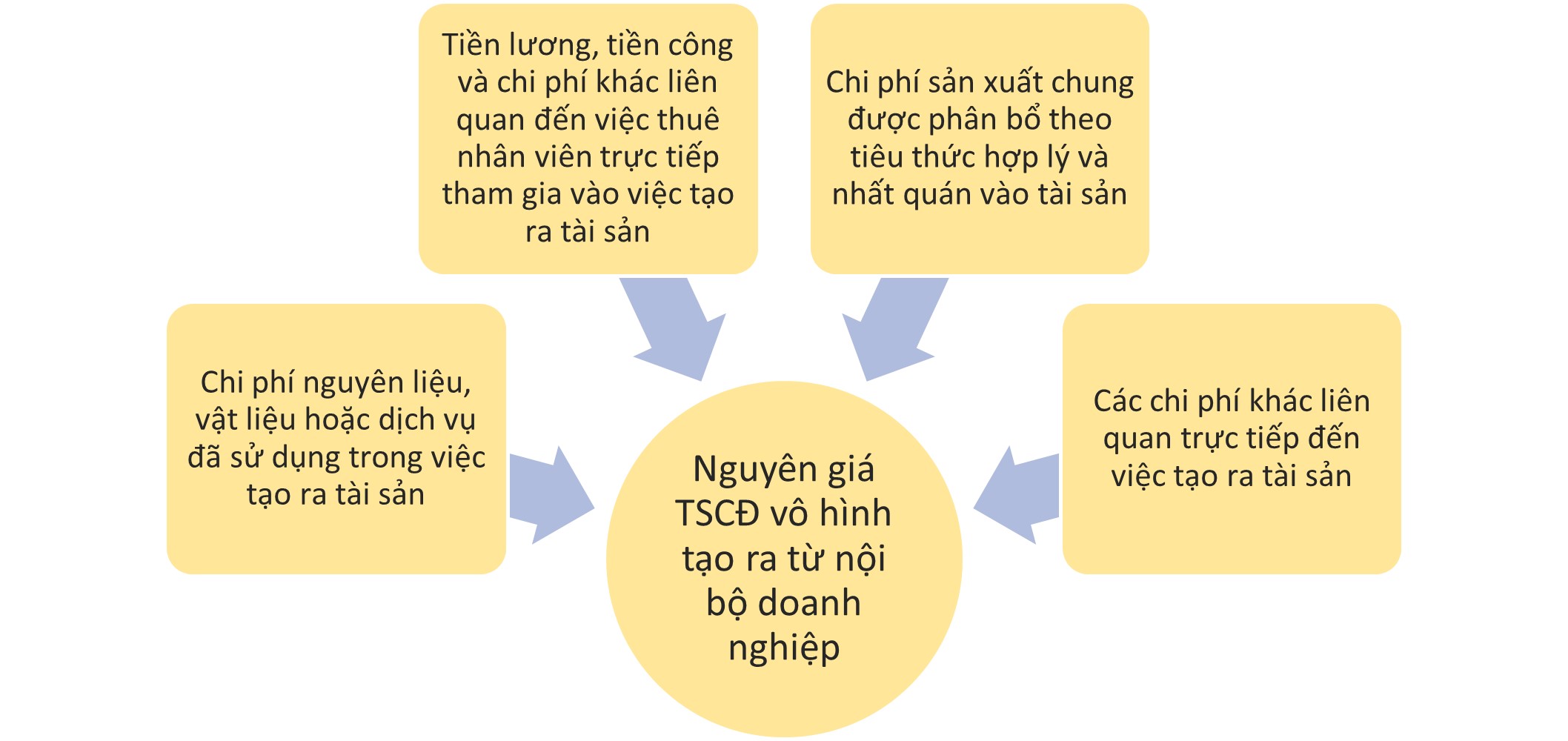

Các chi phí được bao gồm trong nguyên giá TSCĐ vô hình tạo ra từ nội bộ doanh nghiệp là:

Các chi phí không được tính vào nguyên giá TSCĐ vô hình tạo ra từ nội bộ doanh nghiệp là:

– Chi phí bán hàng, chi phí quản lý doanh nghiệp và chi phí sản xuất chung không liên quan trực tiếp đến việc đưa tài sản vào sử dụng;

– Các chi phí không hợp lý như: nguyên liệu, vật liệu lãng phí, chi phí lao động, các khoản chi phí khác sử dụng vượt quá mức bình thường;

– Chi phí đào tạo nhân viên để vận hành tài sản.

(3) Xem xét thời điểm phát sinh chi phí để chi phí được tính vào nguyên giá

Khi xem xét các chi phí trong giai đoạn triển khai để cộng vào nguyên giá TSCĐ vô hình, cũng cần lưu ý tới thời điểm phát sinh chi phí. Các chi phí phát sinh từ thời điểm mà tài sản vô hình đáp ứng được định nghĩa và tiêu chuẩn ghi nhận TSCĐ vô hình đến khi TSCĐ vô hình được đưa vào sử dụng mới được xem xét vốn hóa. Các chi phí phát sinh trước hoặc sau thời điểm này, mặc dù vẫn trong giai đoạn triển khai dự án, không tính vào nguyên giá TSCĐ vô hình, mà được ghi nhận vào chi phí sản xuất, kinh doanh trong kỳ.

(Điểm 36-45 VAS 04)

Ví dụ:

Ngày 1/10/2019, Công ty A tiến hành nghiên cứu chế tạo phần mềm chỉnh sửa ảnh để sử dụng trong sản xuất kinh doanh. Công ty tiến hành nghiên cứu trong 3 tháng cuối năm 2019, các chi phí phát sinh như sau:

(Đvt: triệu đồng)

| Chi phí liên quan | Số tiền |

| Chi phí nhân công nghiên cứu | 40 |

| Chi phí phân bổ máy móc thiết bị | 8 |

| Chi phí phát sinh liên quan khác | 10 |

Ngày 1/1/2020, đánh giá tính khả thi của dự án, công ty tiến hành giai đoạn triển khai. Tính tới hết ngày 31/03/2021, các chi phí phát sinh liên quan tới phần mềm tự triển khai như sau:

(Đvt: triệu đồng)

| Chi phí liên quan | Số tiền |

| Chi phí nhân công sản xuất | 42 |

| Chi phí nhân công thuê ngoài viết mã lệnh | 8 |

| Chi phí chuyên gia tư vấn | 10 |

| Chi phí giai đoạn thử nghiệm | 12 |

| Chi phí phân bổ máy móc thiết bị | 11 |

| Chi phí đăng ký bản quyền | 20 |

| Chi phí đào tạo nhân viên sử dụng phần mềm | 15 |

Xác định nguyên giá phần mềm chỉnh sửa ảnh do công ty tự thiết kế, triển khai:

Tài sản vô hình là phần mềm chỉnh sửa ảnh do công ty tự triển khai thỏa mãn đầy đủ bảy (07) điều kiện được nêu ở phần (1), nên được ghi nhận là TSCĐ vô hình.

Công ty tách riêng được giai đoạn nghiên cứu với giai đoạn thiết kế.

Xem xét các chi phí và thời điểm phát sinh chi phí, các chi phí được cộng hoặc không được cộng vào nguyên giá TSCĐ vô hình như sau:

(Đvt: triệu đồng)

| Giai đoạn | Chi phí liên quan | Số tiền | Cộng vào Nguyên giá | |

| Nghiên cứu | Chi phí nhân công nghiên cứu | 40 | Không | |

| Chi phí phân bổ máy móc thiết bị | 8 | Không | ||

| Chi phí phát sinh liên quan khác | 10 | Không | ||

| Triển khai | Chi phí nhân công sản xuất | 42 | Có | 42 |

| Chi phí nhân công thuê ngoài viết mã lệnh | 8 | Có | 8 | |

| Chi phí chuyên gia tư vấn | 10 | Có | 10 | |

| Chi phí giai đoạn thử nghiệm | 12 | Có | 12 | |

| Chi phí phân bổ máy móc thiết bị | 11 | Có | 11 | |

| Chi phí đăng ký bản quyền | 20 | Có | 20 | |

| Chi phí đào tạo nhân viên sử dụng phần mềm | 15 | Không | ||

| Nguyên giá phần mềm | 103 | |||

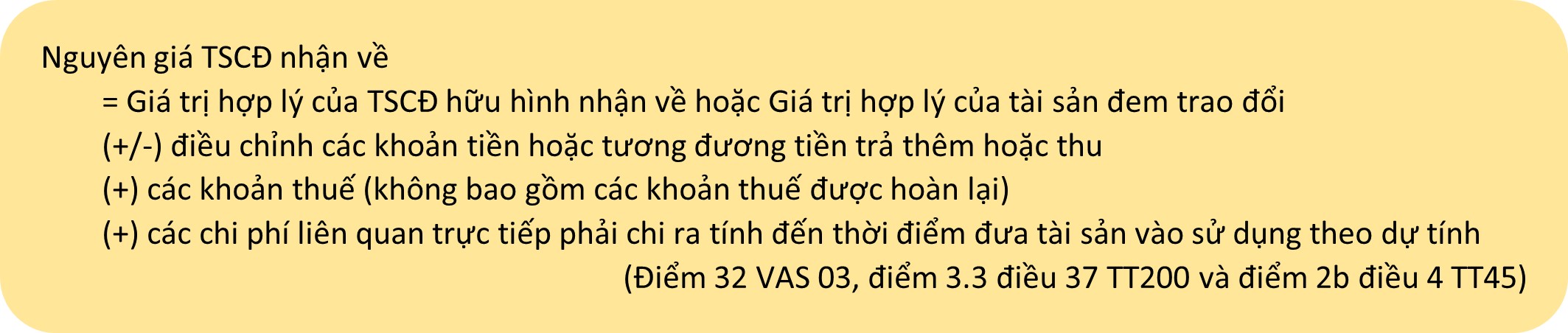

2.4. Nguyên giá TSCĐ vô hình mua theo hình thức trao đổi

Đầu tiên, cần xem xét: TSCĐ đem trao đổi và TSCĐ nhận về có phải là 2 tài sản tương tự hay không.

2 tài sản được đánh giá là tương tự nếu đồng thời thỏa mãn 3 điều kiện dưới đây:

– có công dụng tương tự

– trong cùng lĩnh vực kinh doanh

– có giá trị tương đương.

Trường hợp TSCĐ mua dưới hình thức trao đổi với một TSCĐ hữu hình tương tự hoặc hình thành do bán để đổi lấy quyền sở hữu một TSCĐ hữu hình tương tự:

Lưu ý: không có khoản lãi/lỗ nào được ghi nhận.

Để tính được Giá trị còn lại của TSCĐ đem đi trao đổi cần tính được hao mòn tài sản cố định thông qua xác định khấu hao tài sản cố định đối với tài sản đem đi trao đổi. Khấu hao TSCĐ là một công đoạn đòi hỏi quá trình theo dõi lâu dài nên đơn vị đem TSCĐ đi trao đổi cần thực hiện kiểm tra và đơn vị nhận TSCĐ trao đổi cũng cần xem xét kỹ lưỡng.

Trường hợp TSCĐ nhận về là TSCĐ hữu hình không tương tự hoặc tài sản khác

Lưu ý:

– Giá trị còn lại của TSCĐ đưa đi trao đổi: hạch toán vào chi phí khác

– Giá trị hợp lý của TSCĐ đưa đi trao đổi: hạch toán vào thu nhập khác

Nguyên giá TSCĐ vô hình mua theo hình thức trao đổi được xác định tương tự trường hợp TSCĐ hữu hình mua theo hình thức trao đổi.

2.5. Nguyên giá TSCĐ vô hình tăng từ các nguồn khác

– Nguyên giá TSCĐ vô hình được nhà nước cấp hoặc được tặng, biếu

– Nguyên giá TSCĐ được điều chuyển

Doanh nghiệp tiếp nhận tài sản điều chuyển có trách nhiệm hạch toán nguyên giá, giá trị hao mòn, giá trị còn lại của tài sản theo quy định.

Kế toán cần phân biệt, đối với TSCĐ hữu hình, cần xem xét tư cách pháp nhân giữa đơn vị điều chuyển và nhận điều chuyển, vì nguyên giá sẽ được xác định khác nhau trong 2 trường hợp. Đối với TSCĐ vô hình, không phân biệt tư cách pháp nhân giữa đơn vị điều chuyển và đơn vị nhận.

| Nguyên giá TSCĐ được điều chuyển | Nguyên giá TSCĐ hữu hình nhận điều chuyển | Nguyên giá TSCĐ vô hình nhận điều chuyển |

| Điều chuyển giữa các đơn vị có tư cách pháp nhân, hạch toán độc lập | Là giá trị còn lại của TSCĐ trên sổ sách kế toán ở đơn vị điều chuyển hoặc giá trị theo đánh giá thực tế của tổ chức định giá chuyên nghiệp, cộng (+) các chi phí liên quan trực tiếp khác | Là nguyên giá phản ánh ở doanh nghiệp có tài sản điều chuyển |

| Điều chuyển giữa các đơn vị không có tư cách pháp nhân hạch toán phụ thuộc trong cùng doanh nghiệp | Là nguyên giá phản ánh ở doanh nghiệp có tài sản điều chuyển |

Khi xác định nguyên giá TSCĐ vô hình tăng do một nguồn hình thành nào đó, doanh nghiệp cần xác định giá trị hợp lý của TSCĐ. Việc xác định giá trị hợp lý còn nhiều hạn chế do nhiều nguyên nhân như thị trường này chưa phát triển ở Việt Nam, rất khó thu thập đủ thông tin, dữ liệu, hoặc các giả định thiếu căn cứ cũng như mô hình tính toán chưa đủ tin cậy. Mặt khác, không phải doanh nghiệp nào cũng có đủ điều kiện để thuê các công ty, tổ chức định giá chuyên nghiệp xác định giá trị hợp lý cho tài sản.

Phần I của bài viết MISA AMIS hy vọng giúp các bạn nắm được cách xác định nguyên giá TSCĐ vô hình từ các nguồn hình thành.

MISA AMIS xin mời các bạn cùng theo dõi phần II những trường hợp cần đặc biệt lưu ý khi xác định nguyên giá TSCĐ vô hình và khi nào được phép thay đổi nguyên giá theo quy định của pháp luật. Chúc các bạn thành công!

Phần mềm kế toán online MISA AMIS – giải pháp tài chính hàng đầu hiện nay sở hữu nhiều tính năng hỗ trợ nghiệp vụ tài sản cố định như:

- Quản lý danh sách TSCĐ: Kế toán quản lý danh sách các TSCĐ được đưa vào sử dụng tại các phòng ban: TSCĐ nào mới được ghi tăng trong kỳ, mới được ghi giảm trong kỳ, chưa được tính khấu hao hết, đã khấu hao xong hoặc TSCĐ nào có sự điều chỉnh trong kỳ…

- Tự động phân bổ khấu: Tự động trích khấu hao cho toàn bộ TSCĐ theo từng kì, từng phòng ban, từng đối tượng sử dụng để tập hợp chi phí tính giá thành sản phẩm hoặc tự động phân bổ chi phí tính khấu bao cho từng bộ phận sử dụng để tính lãi lỗ theo bộ phận.

- Ghi giảm TSCĐ: Lập chứng từ ghi giảm cho một hay nhiều TSCĐ cùng lúc, tự động định khoản bút toán ghi giảm.

- Thực hiện công tác kiểm kê CCDC nhanh chóng: Kế toán in được danh sách tài sản để cùng cán bộ quản lý tài sản đối chiếu và kiểm đếm trong thực tế nhằm phát hiện chênh lệch.

- Đầy đủ sổ sách theo quy định: Cung cấp đầy đủ các biểu mẫu chứng từ Sổ TSCĐ, thẻ TSCĐ… và cho phép kế toán tùy chỉnh mẫu báo cáo theo nhu cầu quản trị.

Đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm AMIS Kế toán tại đây.