Tin tức

GIỚI THIỆU VỀ HÓA ĐƠN ĐIỆN TỬ

Th9

1/ Hóa đơn điện tử là gì?

Theo khoản 1 Điều 3 trong Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài Chính:

Hóa đơn điện tử là tập hợp thông điệp dữ liệu về bán hàng hoá, cung ứng dịch vụ được tạo, lập, gửi, nhận, lưu trữ quản lý bằng phương tiện điện tử

Hóa đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hóa, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử gồm các loại: hóa đơn xuất khẩu, hóa đơn giá trị gia tăng, hóa đơn bán hàng, hóa đơn khác gồm: tcm, vé, thẻ, phiếu thu tiền bảo hiểm,…; phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tài quốc tế, chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc lế và các quy định của pháp luật có liên quan

Hóa đơn điện tử đảm bảo nguyên tắc: xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian, mỗi số hóa đơn đảm bảo chỉ được lập và sử dịnh một lần duy nhất.

2/ Điều kiện được công nhận của hóa đơn điện tử

– Có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin chứa trong hóa đơn điện tử từ khi thông tin được tạo ra ở dạng cuối cùng là hóa đơn điện tử. Tiêu chí đánh giá tính toàn vẹn là thông tin còn đầy đủ và chưa bị thay đổi, ngoài những thay đổi về hình thức phát sinh trong quá trình trao đổi , lưu trữ hoặc hiển thị hóa đơn điện tử.

– Thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết

3/ Điều kiện để sử dụng hóa đơn điện tử

– Có chữ ký điện tử (chữ ký số, chữ ký số này có thể dùng chung với chữ ký số kê khai thuế, kê khai BHXH điện tử, hải quan điện tử hoặc có thể mua thêm).

– Đăng ký sử dụng phần mềm hóa đơn điện tử với các nhà cung cấp phần mềm hóa đơn điện tử.

– Đăng ký phát hành hóa đơn điện tử với cơ quan quản lý thuế.

4/ Thủ tục pháp hành hóa đơn điện tử

– Muốn phát hành hóa đơn này, doanh nghiệp phải có quyết định áp dụng hóa đơn điện tử ( soạn thảo theo mẫu số 1, ban hành kèm thông tư 32).

– Thông báo phát hành hóa đơn điện tử, gửi tới cơ quan quản lý, gửi lên trang thông tin điện tử của Tổng cục thuế (theo mẫu số 02 ban hành kèm thông tư 32)

– Tiến hành ký số vào hóa đơn mẫu rồi gửi tới cơ quan quản lý thuế.

5/ Hướng dẫn thực hiện hóa đơn điện tử:

a/ Lập hóa đơn điện tử:

- Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) thực hiện lập hóa đơn điện tử tại hệ thống phần mềm lập hóa đơn điện tử của người bán;

- Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) truy cập vào chương trình hệ thống lập hóa đơn điện tử của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử để khởi tạo và lập hóa đơn điện tử.

b/ Gửi hóa đơn điện tử là việc truyền dữ liệu của hóa đơn điện tử từ người bán hàng hóa, dịch vụ đến người mua hàng hóa dịch vụ:

- Gửi trực tiếp: người bán thực hiện lập hóa đơn điện tử trên phần mềm lập hóa đơn điện tử, ký điện tử hóa đơn và truyền trực tiếp đến hệ thống của người mua theo cách thức truyền nhận hóa đơn điện tử giữa hai bên.

- Gửi thông qua tổ chức trung gian cung cấp giải pháp hóa đơn điện tử: người bán hàng hóa, dịch vụ truy cập vào chương trinh hệ thống lập hóa đơn điện tử của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử để khởi tạo, lập hóa đơn bằng chương trình lập hóa đơn điện tử vào hệ thống sau đó, gửi cho người mua hóa đơn điện tử có chữ ký điện tử của người bán.

c/ Xử lý đối với hóa đơn điện tử bị lập

- Trường hợp hóa đơn điện tử đã lập và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán và người mua chưa kê khai thuế, nếu phát hiện sai thì chỉ được hủy khi có sự đồng ý và xác nhận của hai bên. Hóa đơn điện tử đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.

- Trường hợp hóa đơn đã lập và gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập văn bản thỏa thuận có chữ ký điện tử của cả 2 bên ghi rõ sai sót, đồng thời người bán lập hóa đơn điện tử điều chỉnh sai sót. Hóa đơn điện tử lập sau ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng,… Căn cứ vào hóa đơn điện tử điều chỉn, người bán và người mua thực hiện kê khai điều chỉnh theo quy định của pháp luật về quản lý thuế và hóa đơn hiện hành. Hóa đơn điều chỉnh không được ghi số âm (-)

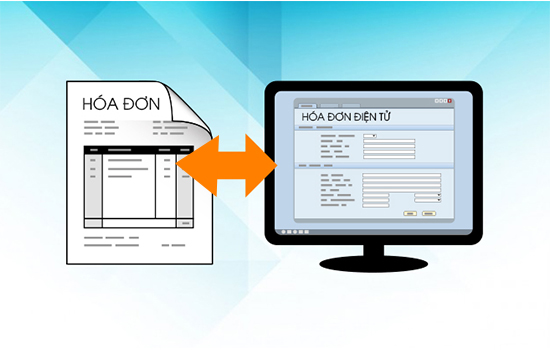

6/ Chuyển đổi hóa đơn điện tử sang hóa đơn giấy

a/ Nguyên tắc chuyển đổi

Người bán hàng hóa được chuyển đổi hóa đơn điện tử sang hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hóa hữu hình trong quá trình lưu thông và chỉ được chuyển đổi một lần. Hóa đơn điện tử chuyển đổi phải đảm bảo yêu cầu quy định và có chữ ký người đại diện theo pháp luật của người bán, dấu của người bán

b/ Điều kiện

- Phản ánh toàn vẹn nội dung của hóa đơn điện tử gốc

- Có ký hiệu riêng xác nhận đã được chuyển đổi từ hóa đơn điện tử sang hóa đơn giấy

- Có chữ ký và họ tên của người thực hiện chuyển từ hóa đơn điện tử sang hóa đơn giấy

c/ Giá trị pháp ký của các hóa đơn điện tử chuyển đổi

Hóa đơn điện tử chuyển đổi có giá trị pháp lý khi bảo đảm các yêu cầu về tính toán vẹn của thông tin trên hóa đơn nguồn, ký hiệu riêng xác nhận đã được chuyển đổi và chữ ký, họ tên của người thực hiện chuyển đổi được thực hiện theo quy định của pháp luật về chuyển đổi chứng từ điện tử

d/ Ký hiệu riêng hóa đơn chuyển đổi

Ký hiệu riêng hóa đơn chuyển đổi từ hóa đơn điện tử sang hóa đơn dạng giấy bao gồm đầy đủ các thông tin sau: dòng chữ phân biệt giữa hóa đơn chuyển đổi và hóa đơn điện tử gốc (ghi rõ: “ HÓA ĐƠN CHUYỂN ĐỔI TỪ HÓA ĐƠN ĐIỆN TỬ”); họ và tên, chữ ký của người được thực hiện chuyển đổi, thời gian thực hiện chuyển đổi.

Văn bản pháp lý liên quan:

- Thông tư số 153/2010/TT-BTC của Bộ Tài chính ban hành tháng 28/09/2010 về việc “Hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ”

- Thông tư số 39/2014/TT-BTC của Bộ Tài chính ban hành ngày 31/03/2014 về việc “Hướng dẫn thi hành nghị định số 51/2010/NĐ-CP ngày 14/05/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ”.