Dịch vụ, Dịch vụ tài chính kế toán

Cách hạch toán tiền lương và các khoản trích theo lương theo TT200 và TT133

Th7

Bài viết này chúng tôi xin chia sẻ tới các bạn cách hạch toán tiền lương và các khoản trích theo lương Bảo hiểm xã hội, BHYT, BHTN, KPCĐ, thanh toán tiền thai sản cho nhân viên, hạch toán tiền tạm ứng lương… theo Thông tư 200 và 133 mới nhất:

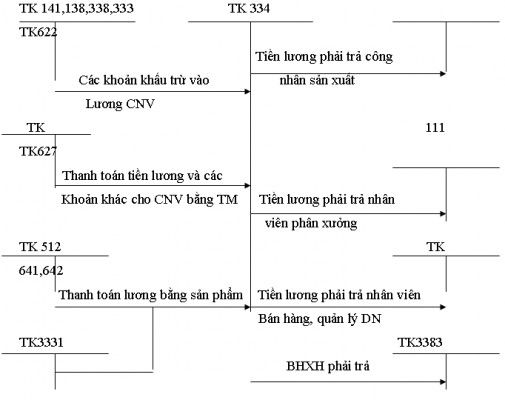

CÁCH HẠCH TOÁN TIỀN LƯƠNG

1. Khi tính lương cho nhân viên, hạch toán vào chi phí:

Nợ các TK: 154, 241, 622, 623, 627, 641, 642 …(Tùy từng mục đích trả lương cho bộ phận nào như: Bộ phận quản lý, bộ phận bán hàng, bộ phận sản xuất…, Và DN bạn sử dụng theo Thông tư 133 hay Thông tư 200 mà các bạn hạch toán vào đó nhé.

Có TK: 334.

VD: Cũng là Chi phí nhân công sản xuất. Nếu theo Thông tư 200 thì hạch toán vào 622. Nếu theo Thông tư 133 thì hạch toán vào 154

2. Hạch toán các khoản trích theo lương Bảo hiểm:

– Tính vào chi phí của DN:

Nợ các TK: 154, 241, 622, 623, 627, 641, 642 … (Tùy từng bộ phận nhé): Tiền lương tham gia BHXH ( X ) 24%

Có TK 3383 – Bảo Hiểm Xã Hội: 18%

Có TK 3384 – Bảo Hiểm Y Tế: 3%

Có TK 3386 (Theo TT 200) – Bảo Hiểm Thất nghiệp: 1%

(Nếu theo Thông tư 133 BHTN là: 3385)

Có TK 3382 – Kinh phí công đoàn: 2%.

– Tính trừ vào lương của Nhân viên:

Nợ TK 334: 10,5%

Có TK 3383 – Bảo Hiểm Xã Hội: 8%

Có TK 3384 – Bảo Hiểm Y Tế: 1,5%

Có TK 3386 (Theo TT 200) – Bảo Hiểm Thất nghiệp:1%

(Nếu theo Thông tư 133 BHTN là: 3385)

3) Tính Thuế TNCN cho người Lao Động

– Khi trừ thuế TNCN phải nộp vào lương của nhân viên:

Nợ TK 334: Số thuế TNCN khấu trừ

Có TK 3335.

– Khi nộp tiền thuế TNCN:

Nợ TK: 3335.

Có TK: 111, 112

4) Thực hiện chi trả Lương cho Công nhân viên các bộ phận

– Khi trả lương cho nhân viên:

Nợ TK 334

Có TK 1111/ TK 1121

– Nếu Nhân viên ứng trước lương:

Nợ TK: 334.

Có TK: 111, 112

5) Khi nộp tiền BHXH, BHYT, BHTN, KPCĐ:

Nợ TK 3383: 26%

Nợ TK 3384: 4,5%

Nợ TK 3386 (Nếu theo TT 200): 2%

(Nếu theo Thông tư 133 BHTN là: 3385)

Nợ TK 3382: 2%

Có TK 1111/ TK 1121

6. Tính tiền BHXH (chế độ thai sản, ốm đau…) phải trả cho nhân viên:

Nợ TK: 338.

Có TK: 334

– Khi nhận được tiền của BHXH chuyển về:

Nợ TK: 111, 112

Có TK: 3383

– Khi trả tiền cho nhân viên:

Nợ TK: 334.

Có TK: 111, 112

Chúc các bạn thành công!