Sản phẩm MISA, Tin tức

Báo cáo lãi lỗ là gì? Các biểu mẫu liên quan đến P&L mà kế toán cần quan tâm

Th9

Báo cáo lãi lỗ là một trong những báo cáo có ý nghĩa quan trọng trong công tác kế toán, cũng như hoạt động quản trị và điều hành ở tất cả các doanh nghiệp. Vậy doanh nghiệp cần nắm được những kiến thức nào liên quan đến báo cáo kế toán này? MISA AMIS sẽ đồng hành cùng bạn đi tìm hiểu qua bài viết dưới đây.

1. Báo cáo lãi lỗ là gì?

1.1. Khái niệm

Báo cáo lãi lỗ (Profit and Loss Report, gọi tắt báo cáo “P&L”) là một trong những báo cáo kế toán cơ bản trong doanh nghiệp, thể hiện tổng hợp các khoản thu nhập và chi phí của công ty trong một khoảng thời gian nhất định, thường là một quý hoặc một năm. Mục đích chính của báo cáo này là cung cấp cái nhìn rõ ràng về hiệu quả hoạt động kinh doanh, giúp các nhà quản lý và các bên liên quan đánh giá được tình hình tài chính của doanh nghiệp.

Lưu ý:

- Trong thực tế, để phục vụ cho mục đích quản trị của doanh nghiệp, báo cáo lãi lỗ (hay báo cáo P&L) còn được lập cho từng ngành kinh doanh, từng mặt hàng, từng dự án, từng khách hàng…

- Kỳ lập báo cáo nội bộ có thể là tháng, quý, năm, hoặc thậm chí theo tuần, theo ngày.

- Kế toán cũng cần phân biệt hai loại báo cáo lãi lỗ thường gặp gồm: Báo cáo kết quả hoạt động kinh doanh (tuân thủ Chế độ kế toán doanh nghiệp hiện hành) và các báo cáo nội bộ (cho mục đích quản trị của chủ doanh nghiệp).

1.2. Báo cáo lãi lỗ khác gì với Bảng cân đối kế toán?

| STT | So sánh | Báo cáo lãi lỗ(Báo cáo P&L) | Bảng cân đối kế toán(Balance Sheet) |

| 1 | Mục đích | Đo lường hiệu quả hoạt động kinh doanh của công ty trong một khoảng thời gian nhất định (tháng, quý, năm…). Báo cáo này có mục tiêu chính là đánh giá khả năng sinh lời của doanh nghiệp trong một kỳ kinh doanh. | Cung cấp bức tranh toàn diện về toàn bộ tài sản và nguồn hình thành tài sản (gồm nợ phải trả và vốn chủ sở hữu) của doanh nghiệp tại một thời điểm cụ thể. Thông qua đó, Bảng cân đối giúp đánh giá tổng quan tình hình tài chính của doanh nghiệp tại các thời điểm. |

| 2 | Thông tin chính | Bao gồm tổng doanh thu, các khoản chi phí, khoản thu nhập, chi phí khác… để tạo ra lợi nhuận ròng của công ty. Báo cáo này trình bày chi tiết các nguồn thu và các khoản chi của doanh nghiệp. | Bao gồm 03 phần chính là tài sản, nợ phải trả và vốn chủ sở hữu. Tài sản được phân chia thành tài sản ngắn hạn và dài hạn; nợ phải trả bao gồm các khoản nợ ngắn hạn và dài hạn; và vốn chủ sở hữu bao gồm vốn chủ sở hữu và nguồn kinh phí và quỹ khác. |

| 3 | Nội dung | Tập trung vào kết quả hoạt động kinh doanh trong kỳ. | Bảng cân đối kế toán tập trung vào tình trạng tài chính (tài sản, nợ phải trả và vốn chủ sở hữu) tại các thời điểm khác nhau. |

| 4 | Kỳ lập báo cáo | Phản ánh kết quả trong một khoảng thời gian (kỳ) | Bảng cân đối kế toán phản ánh tình hình tại một thời điểm cụ thể. |

1.3. Vai trò và ý nghĩa của Báo cáo lãi lỗ

Vai trò

Báo cáo lãi lỗ là một trong những báo cáo kế toán quan trọng của doanh nghiệp, những vai trò chính của báo cáo này được thể hiện như sau:

- Đánh giá hiệu quả kinh doanh: Báo cáo giúp đánh giá tổng quan về khả năng sinh lời của doanh nghiệp bằng cách trình bày chi tiết doanh thu, chi phí, thu nhập khác, chi phí khác và lợi nhuận trong một khoảng thời gian nhất định. Điều này giúp xác định được công ty có đang hoạt động hiệu quả, sinh lời hay không?

- Quyết định chiến lược: Thông qua việc phân tích báo cáo lãi lỗ, các nhà quản lý có thể đưa ra các quyết định về việc mở rộng kinh doanh, đầu tư vào các dự án mới, hoặc cắt giảm chi phí. Báo cáo cũng giúp nhận diện các sản phẩm hoặc dịch vụ mang lại lợi nhuận cao nhất và những khu vực cần được cải thiện.

- Tham chiếu cho các bên liên quan: Ngoài những nhà quản trị của doanh nghiệp, báo cáo lãi lỗ còn là cơ sở quan trọng cho các nhà đầu tư, chủ nợ, và các bên liên quan khác đánh giá tình hình tài chính của công ty và đưa ra quyết định liên quan đến việc đầu tư hoặc cho vay vốn.

Ý nghĩa

Không chỉ là công cụ đo lường kết quả kinh doanh mà còn là cơ sở quan trọng để phát triển chiến lược, quản lý rủi ro, và tăng cường hiệu quả quản trị. Đây là một trong những báo cáo kế toán cốt lõi giúp bảo đảm sự ổn định và phát triển bền vững của doanh nghiệp.

2. Các công thức cơ bản trong báo cáo P&L

Để lập báo cáo P&L, kế toán thực hiện theo một số công thức cơ bản sau đây:

| STT | Chỉ tiêu | Công thức |

| 1 | Các khoản giảm trừ doanh thu | = Chiết khấu thương mại + Hàng bán bị trả lại + Giảm giá hàng bán |

| 2 | Lợi nhuận gộp về bán hàng và cung cấp dịch vụ | = Doanh thu bán hàng – Các khoản giảm trừ doanh thu |

| 3 | Lợi nhuận thuần từ hoạt động kinh doanh | = Lợi nhuận gộp về bán hàng và cung cấp dịch vụ + Doanh thu hoạt động tài chính – Chi phí tài chính – Chi phí bán hàng- Chi phí quản lý doanh nghiệp |

| 4 | Lợi nhuận khác | = Thu nhập khác – Chi phí khác |

| 5 | Tổng lợi nhuận kế toán trước thuế | = Lợi nhuận thuần từ hoạt động kinh doanh + Lợi nhuận khác |

| 6 | Chi phí thuế TNDN | = Tổng lợi nhuận kế toán trước thuế x thuế suất thuế TNDN hiện hành |

| 7 | Lợi nhuận sau thuế TNDN | = Tổng lợi nhuận kế toán trước thuế – Chi phí thuế TNDN |

Lưu ý: Trường hợp doanh nghiệp lập báo cáo P&L cho mục đích quản trị như báo cáo lãi lỗ từng khách hàng, từng mặt hàng, khu vực… kế toán tuân thủ nguyên tắc cơ bản:

Lợi nhuận = Doanh thu – Các khoản chi phí liên quan đến việc tạo ra doanh thu tương ứng.

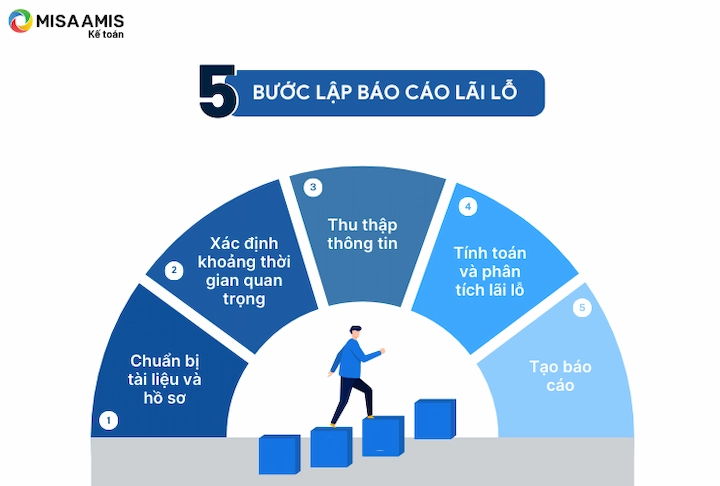

3. Cách lập báo cáo lãi lỗ

Bước 1: Chuẩn bị tài liệu và hồ sơ

- Thu thập các hóa đơn, sổ sách kế toán, các chứng từ kế toán và thông tin liên quan trong kỳ kinh doanh.

- Kế toán lưu ý đây là bước công việc quan trọng nhằm đảm bảo tính đầy đủ và chính xác của dữ liệu kế toán đã phản ánh đúng tình hình kinh doanh trong kỳ của doanh nghiệp.

Bước 2: Xác định khoảng thời gian quan trọng

Lựa chọn khoảng thời gian (kỳ lập báo cáo) phù hợp với mục đích quản trị hoặc mục đích lập báo cáo tài chính, hoặc theo yêu cầu của cơ quan nhà nước/cấp trên có thẩm quyền như: tháng, quý, năm…

Bước 3: Thu thập thông tin

- Tổng hợp doanh thu từ tất cả các lĩnh vực kinh doanh của doanh nghiệp và giá vốn tương ứng

- Tập hợp thông tin các chi phí gián tiếp: Chi phí bán hàng và chi phí quản lý doanh nghiệp

- Tập hợp thông tin liên quan đến hoạt động tài chính: Doanh thu tài chính và chi phí khác

- Tập hợp thông tin khác: Thu thập khác và chi phí khác

Bước 4: Tính toán và phân tích lãi lỗ

- Sử dụng các công thức kế toán đã nêu ở mục 2 để xác định các chỉ tiêu tương ứng.

- Phân tích các yếu tố ảnh hưởng đến lãi lỗ như giá vốn hàng hóa, chi phí quản lý, và chi phí tài chính…

Bước 5: Tạo báo cáo

- Báo cáo kết quả kinh doanh: Kế toán lập báo cáo lãi lỗ theo mẫu chuẩn của Chế độ kế toán hiện hành,

- Báo cáo lãi lỗ cho mục đích quản trị: Kế toán tuân thủ theo biểu mẫu quản trị hoặc nội bộ theo đặc thù của từng doanh nghiệp.

Kế toán cân nhắc, để báo cáo trực quan hơn, kế toán có thể cân nhắc dùng đồ thị và biểu đồ để minh họa rõ ràng các xu hướng và kết quả.

4. Các mẫu báo cáo lãi lỗ thông dụng

4.1. Mẫu báo cáo lãi lỗ

Để lập Báo cáo kết quả kinh doanh tuân thủ đúng Chế độ kế toán doanh nghiệp (Thông tư số 200/2014/TT-BTC hoặc Thông tư số 133/2016/TT-BTC. Về cơ bản biểu mẫu theo 2 thông tư này là giống nhau ở các chỉ tiêu quan trọng. Ngoài ra, theo Thông tư số 200/2014/TT-BTC thêm 2 chỉ tiêu là: Lãi cơ bản trên cổ phiếu và Lãi suy giảm trên cổ phiếu.

Thông tin chi tiết, bạn đọc theo dõi 2 mục dưới đây:

- Doanh nghiệp thực hiện Chế độ kế toán doanh nghiệp theo Thông tư số 200/2014/TT-BTC, kế toán tải file word biểu mẫu B02-DNN

- Doanh nghiệp thực hiện Chế độ kế toán doanh nghiệp vừa và nhỏ theo Thông tư số 133/2016/TT-BTC, kế toán tải file word biễu mẫu B02-DNN

4.2. Mẫu báo cáo lãi lỗ hàng tháng, hàng năm file Excel

– Mẫu báo cáo lãi lỗ hàng tháng file Excel theo Thông tư số 200/2014/TT-BTC

– Mẫu báo cáo lãi lỗ hàng năm file Excel theo Thông tư số 200/2014/TT-BTC

– Mẫu báo cáo lãi lỗ file Excel theo từng khách hàng cho mục đích quản trị

Với mục đích quản trị doanh thu, báo cáo tổng hợp lãi lỗ theo từng khách hàng là một trong những báo cáo lãi lỗ rất phổ biến trong thực tế. Kế toán có thể tham khảo biểu mẫu báo cáo này

4.3. Mẫu báo cáo lãi lỗ nội bộ theo đơn bán hàng

Như đã đề cập ở trên, ngoài các báo cáo kết quả kinh doanh phải tuân thủ đúng theo Chế độ kế toán doanh nghiệp hiện hành, doanh nghiệp còn có thể lập báo cáo lãi lỗ nội bộ cho các mục đích quản trị riêng và yêu cầu quản lý của chủ doanh nghiệp. Dưới đây là danh sách một số báo cáo lãi lỗ nội bộ phổ biến trong thực tế:

- Báo cáo lãi lỗ theo dự án, công trình

- Báo cáo lãi lỗ theo loại hình kinh doanh/địa điểm kinh doanh

- Báo cáo lãi lỗ theo mặt hàng, đơn bán hàng

- Báo cáo lãi lỗ theo khu vực, vùng địa lý

- Báo cáo lãi lỗ theo ngành hàng

Doanh nghiệp cũng có thể tham khảo báo cáo lãi lỗ theo đơn bán hàng theo bảng excel

Kết luận:

Báo cáo lãi lỗ là một trong những báo cáo quản trị quan trọng trong công tác quản trị và điều hành của doanh nghiệp. Kế toán cần nắm bắt được đầy đủ các đặc điểm, cũng như cách lập báo cáo này để giúp doanh nghiệp ra các quyết định kinh doanh chính xác và hiệu quả, đồng thời tuân thủ các quy định của pháp luật.

Doanh nghiệp cũng lưu ý rằng, báo cáo này có thể được thiết kế riêng, phù hợp với yêu cầu quản lý của từng doanh nghiệp và mục đích quản trị riêng biệt. MISA AMIS hy vọng bài viết đã giúp kế toán nắm được các kiến thức hữu ích trong quá trình làm việc và lập các báo cáo kế toán.