Sản phẩm MISA, Tin tức

Định mức gia công cơ khí chế tạo và những điều cần biết

Th3

Ở một quốc gia đang phát triển như Việt Nam, ngành nghề gia công cơ khí rất phổ biến ở mọi tỉnh thành. Định mức gia công cơ khí chế tạo là vấn đề được nhà quản trị đặc biệt quan tâm trong quá trình gia công, sản xuất. Qua bài viết, MISA AMIS tổng hợp, phân tích các nội dung về định mức gia công cơ khí chế tạo với mong muốn giúp bạn đọc có thêm các thông tin tham khảo và kiến thức xoay quanh vấn đề này.

1. Định mức gia công cơ khí chế tạo là gì?

Gia công là gì?

Theo Điều 178 Luật Thương mại 2005, gia công trong thương mại là hoạt động thương mại, theo đó bên nhận gia công sử dụng một phần hoặc toàn bộ nguyên liệu, vật liệu của bên đặt gia công để thực hiện một hoặc nhiều công đoạn trong quá trình sản xuất theo yêu cầu của bên đặt gia công để hưởng thù lao.

Gia công cơ khí là gì?

Gia công cơ khí là thuật ngữ chỉ toàn bộ các thao tác dùng máy móc, công nghệ cũng như áp dụng các nguyên lý vật lý để tạo ra các thành phẩm có độ chính xác cao. Gia công chế tạo cơ khí trực tiếp tạo ra các sản phẩm phục vụ sản xuất và tiêu dùng. Sản phẩm của chế tạo cơ khí rất rộng, từ các vật dụng hàng ngày đến các linh kiện, thiết bị, phụ tùng máy móc.

Định mức là gì?

Định mức là quy định mức hao phí cần thiết về vật liệu, nhân công và máy móc trong quá trình sản xuất, gia công để hoàn thành một đơn vị khối lượng nào đó.

Các định mức về lượng, mức hao phí các yếu tố đầu vào để sản xuất hoàn thành một đơn vị khối lượng sản phẩm cụ thể còn được gọi là định mức kỹ thuật.

⇒ Định mức gia công cơ khí chế tạo: là mức tiêu hao vật liệu, nhiên liệu, lao động, thời gian sử dụng máy cần thiết để tạo ra một đơn vị sản phẩm thuộc ngành gia công cơ khí.

Để hiểu sâu hơn về định mức gia công cơ khí chế tạo, chúng ta cần hiểu ngành gia công cơ khí chế tạo là gì và lần lượt giải nghĩa từng thuật ngữ liên quan.

+ Gia công cơ khí chế tạo: là quá trình làm việc có sự tham gia của máy móc chuyên dụng, sức người kết hợp với công nghệ cũng như các nguyên lý vật lý nhằm tác động vào các loại vật liệu từ kim loại với mục đích tạo ra các sản phẩm có hình thù và kích cỡ mong muốn.

+ Nguyên liệu, vật liệu chính của ngành gia công cơ khí chế tạo là kim loại, như: thép, nhôm, inox hay các kim loại đặc biệt khác.

+ Sản phẩm của ngành gia công cơ khí chế tạo rất đa dạng, được dùng trong mọi lĩnh vực của xã hội, gồm:

- Sản phẩm cơ khí thô sơ, như bàn, ghế, tủ, các công cụ khác từ kim loại, sử dụng công nghệ gia công giản đơn.

- Sản phẩm cơ khí chính xác, như khung máy bay, khung ô tô, thiết bị phụ trợ công nghiệp, thiết bị y tế, thiết bị quân sự… Yêu cầu sử dụng công nghệ cao để đảm bảo tỉ lệ dung sai rất thấp.

+ Công nghệ dùng trong chế tạo cơ khí:

- Cắt: Cắt kim loại theo kích thước bản vẽ kỹ thuật

- Đột lỗ: Đục lỗ trên bề mặt kim loại

- Chấn: Gấp tấm kim loại tạo thành các cạnh, góc theo bản vẽ kỹ thuật

- Dập: Tạo độ lõm trên mặt tấm kim loại

- Hàn: Kết nối, cố định các mảnh kim loại với nhau

- Tiện, gọt: Cắt các sản phẩm nhỏ có độ chính xác cao

- Công nghệ khác.

+ Nhân lực lao động trực tiếp trong ngành cơ khí chế tạo: là công nhân lao động giản đơn hoặc công nhân điều khiển máy móc để tạo ra sản phẩm theo quy trình công nghệ.

+ Kỹ thuật trong gia công cơ khí chế tạo gồm các công việc: thiết kế bản vẽ cơ khí, xác định phương thức sản xuất, chọn nguyên liệu và phương pháp chế tạo, xác định quy trình gia công, lựa chọn thiết bị, bậc thợ, kiểm tra sản xuất…

Bảng mẫu định mức gia công cơ khí chế tạo được mô tả chi tiết dưới đây:

BẢNG 1: BẢNG ĐỊNH MỨC GIA CÔNG CƠ KHÍ (MẪU)

| TT | Bóc tách bản vẽ | 1 – Định mức vật liệu | 2 – Định mức máy | 3 – Định mức lao động trực tiếp | |||||

| Tên vật liệu chính | Kích thước vật liệu chính | Trọng lượng vật liệu chính | Số lượng vật liệu phụ | Máy 1 | Máy 2 | Máy n | |||

| Đvt | Tấm | Kg | Chiếc … | Phút | Phút | Phút | Người | ||

| 1 | Chi tiết thứ 1 | ||||||||

| 2 | Chi tiết thứ 2 | ||||||||

| 3 | Chi tiết thứ 3 | ||||||||

| n | Chi tiết thứ n | ||||||||

| Cộng | |||||||||

Lưu ý: Để giúp Công ty tính toán nhanh phương án kinh doanh và giá bán, các công ty thường lập bảng tính sẵn đơn giá gia công (chưa có chi phí nguyên liệu, vật liệu) theo từng công đoạn hoặc theo từng máy. Các yếu tố cấu thành đơn giá gia công gồm: chi phí khấu hao, chi phí nhân công, chi phí sản xuất chung. Đơn giá này được tính trung bình theo đơn vị giờ, phút hay giây.

Khi bảng định mức (hay bóc tách) chỉ ra thời gian gia công cần thiết của từng chi tiết, các bộ phận sẽ tính được tổng chi phí gia công của sản phẩm, đơn hàng bằng cách lấy thời gian gia công nhân với đơn giá gia công.

Có thể bạn quan tâm: Tổng hợp các điểm mới về định mức xây dựng theo Thông tư 12/2021/TT-BXD

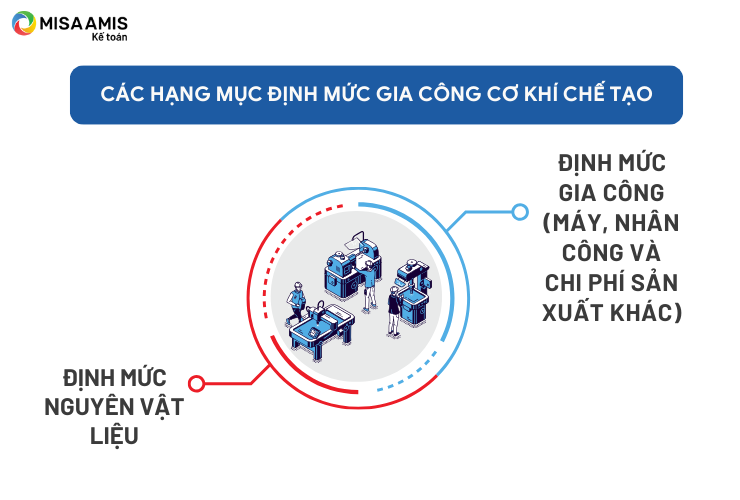

2. Các hạng mục định mức gia công cơ khí chế tạo

2.1 Định mức nguyên vật liệu

Do tính chất đa dạng của sản phẩm, nên không có định mức nguyên vật liệu chung cố định. Định mức gia công cơ khí chế tạo liên tục phải được lập mới nếu sản phẩm không lặp lại.

Nguyên vật liệu chính của sản phẩm gia công cơ khí là kim loại đã định hình, có thể dạng tấm (có độ dày, kích thước dài, rộng), có thể là dạng ống (có độ dày, tiết diện), có thể là dạng hộp (có độ dày, kích thước dài, rộng).

Tùy loại sản phẩm, tùy mục đích sử dụng, người thiết kế xem xét sản phẩm sẽ được chế tạo từ các chất liệu kim loại nào để tối ưu hiệu quả, tính năng sử dụng và đảm bảo an toàn. Nếu sản xuất theo đơn đặt hàng, nhà sản xuất phải theo tiêu chuẩn của khách hàng.

Đơn vị tính định mức tiêu hao nguyên vật liệu gia công cơ khí luôn yêu cầu song song 2 đơn vị tính là tấm (dày, rộng, dài), hoặc ống (dày, tiết diện) … và quy đổi sang kg, tấn…

Lưu ý kinh nghiệm quản lý kho cơ khí: thông thường khi mua bán kim loại, giá cả thường tính trên đơn vị kg. Tuy nhiên, kế toán phải ghi chép, theo dõi tồn kho đồng thời 2 thông số: kích thước và trọng lượng. Như vậy mới cung cấp đủ thông tin khi chọn vật liệu phù hợp để xuất kho chế tạo các sản phẩm có kích thước tiêu chuẩn khác nhau).

Các bảng hướng dẫn quy đổi sang kg của 1 số vật liệu kim loại điển hình:

BẢNG 2: CÁCH QUY ĐỔI MỘT SỐ KIM LOẠI DẠNG TẤM SANG KG

| TT | Tên vật liệu | Dày | Rộng | Dài | Khối lượng riêng (KLR) | Công thức quy đổi sang kg | Kg quy đổi |

| mm | mm | mm | g/cm3 | Kg 1 tấm | |||

| 1 | Thép tấm | 3.0 | 1.000 | 1.500 | 7.85 | = SL*dày*rộng*dài*KLR/1.000.000 | 35.3 |

| 2 | Inox tấm | 3.0 | 1.000 | 1.500 | 7.93 | 35.7 | |

| 3 | Nhôm tấm | 3.0 | 1.000 | 1.500 | 2.70 | 12.2 |

BẢNG 3: CÁCH QUY ĐỔI MỘT SỐ KIM LOẠI ỐNG SANG KG

| TT | Tên vật liệu | Dày | Đường kính ngoài (ĐKN) | Dài | Khối lượng riêng (KLR) | Công thức quy đổi sang kg | Kg quy đổi |

| mm | mm | m | g/m3 | Kg/1 ống 6m | |||

| 1 | Thép ống | 3.0 | 50 | 6 | 7.85 | = (ĐKN-Dày)*Dày*KLR/1000*3.141*Dài(m) | 20.9 |

| 2 | Inox ống | 3.0 | 50 | 6 | 7.93 | 21.1 | |

| 3 | Nhôm ống | 3.0 | 50 | 6 | 2.70 | 7.2 |

BẢNG 4: CÁCH QUY ĐỔI MỘT SỐ KIM LOẠI DẠNG HỘP VUÔNG SANG KG

| TT | Tên vật liệu | Dày | Cạnh | Dài | Khối lượng riêng (KLR) | Công thức quy đổi sang kg | Kg quy đổi |

| mm | mm | m | g/m3 | kg 1 thanh 6m | |||

| 1 | Thép ống | 3.0 | 50 | 6 | 7.85 | = (Cạnh – Dày)*Dày*4*KLR/1000*Dài (m) | 26.6 |

| 2 | Inox ống | 3.0 | 50 | 6 | 7.93 | 26.8 | |

| 3 | Nhôm ống | 3.0 | 50 | 6 | 2.70 | 9.1 |

Ngoài ra, các bạn có thể tìm hiểu cách quy đổi dạng thanh tròn đặc, thanh hộp chữ nhật… trên các website chuyên ngành.

Ví dụ cụ thể:

Công ty nhận đơn hàng số 01/xedayyte về việc thiết kế, gia công chế tạo 100 xe đẩy vật tư y tế 2 tầng, sử dụng trong Bệnh Viện.

Yêu cầu chất liệu: Phần mặt: Inox 304 tấm, dày 3mm; Phần chân và tay cầm: Inox hộp vuông 304, kích thước: 30*30*3mm

Kỹ thuật viên tiến hành thiết kế, bóc tách, tính toán vật liệu như sau:

BẢNG 5: BẢNG BÓC TÁCH VẬT TƯ XE ĐẨY (ĐƠN HÀNG SỐ 01/xedayyte)

(Bill of Materials – BOM)

| TT | Bóc tách bản vẽ | Định mức vật liệu cho 1 xe | Tỷ lệ vật liệu thừa (hay hao hụt/phế liệu/đề xê) | ||||

| Vật liệu | Kích thước (thành phẩm-net) | Số lượng VL yêu cầu | Kích thước phôi (vật liệu – gross) | Tổng Kg vật liệu quy đổi (gross) | |||

| 1 | Mặt xe đẩy | Inox tấm 304 | 3.0*500*1000mm | 2 tấm | 3.0*520*1020mm | 25.2 kg | 5.6% |

| 2 | Chân + Tay cầm | Inox hộp vuông 304 | 3.0*30*30mm*5.5m | 5.5m | 3.0*30*30mm*6m | 15.4 kg | 8.4% |

| 3 | Viền mặt xe | Inox hộp vuông 304 | 3.0*30*30mm*5m | 5.0m | 3.0*30*30mm*6m | 15.4 kg | 16.9% |

| 3 | Bánh xe có khóa | Cao su | D50 | 4 chiếc | |||

| 4 | Vật tư phụ: Ốc, vít, bulong | 1000 bộ | |||||

Giải thích cách quy đổi kg và tỉ lệ hao hụt trong ví dụ:

- Mặt xe đẩy:

Vật liệu là INOX TẤM, áp dụng theo công thức tại Bảng 2-Mục 2

Kg quy đổi (Gross) = SL*dày*rộng*dài*KLR/1.000.000 = 2*3*520*1020*7.93/1.000.000 = 25.2 kg

Kg quy đổi (Net) = SL*dày*rộng*dài*KLR/1.000.000 = 2*3*500*1000*7.93/1.000.000 = 23.8 kg

Số lượng hao hụt/phế liệu/đề xê = 25.2 kg -23.8 kg = 1.4 kg

Tỉ lệ hao hụt/phế liệu/đề xê = 1.4 kg / 25.2 kg = 5.6 %

- Chân + Tay cầm:

Vật liệu là INOX hộp vuông, áp dụng theo công thức tại Bảng 4-Mục 2

Kg quy đổi (Gross) = (Cạnh – Dày)*Dày*4*KLR/1000*Dài (m) = (30-3)*3*4*7.93/1000*6 = 15.4 kg

Kg quy đổi (Net) = (Cạnh – Dày)*Dày*4*KLR/1000*Dài (m) = (30-3)*3*4*7.93/1000*5.5 = 14.1 kg

Số lượng hao hụt/phế liệu/đề xê = 15.4 kg -14.1 kg = 1.3 kg

Tỉ lệ hao hụt/phế liệu/đề xê = 1.3 kg / 15.4 kg = 8.4 %

- Viền mặt xe (phần bao quanh):

Vật liệu là INOX hộp vuông, áp dụng theo công thức tại Bảng 4-Mục 3

Kg quy đổi (Gross) = (Cạnh – Dày)*Dày*4*KLR/1000*Dài (m) = (30-3)*3*4*7.93/1000*6 = 15.4 kg

Kg quy đổi (Net) = (Cạnh – Dày)*Dày*4*KLR/1000*Dài (m) = (30-3)*3*4*7.93/1000*5 = 12.8 kg

Số lượng hao hụt/phế liệu/đề xê = 15.4 kg -12.8 kg = 2.6 kg

Tỉ lệ hao hụt/phế liệu/đề xê = 1.3 kg / 15.4 kg = 16.9 %

Chú thích:

Chân + Tay cầm và Mặt viền xe là 2 chi tiết sử dụng cùng 1 loại Inox hộp vuông KT 3.0*30*30mm*6m (trọng lượng gross = 15.4kg). Nhưng thành phẩm hoàn thành của Chân + Tay cầm yêu cầu độ dài là 5.5m, nặng 14.1kg. Trong khi Viền mặt xe chỉ yêu cầu 5m, nặng 12.8kg. Đó là nguyên nhân tại sao phần phế liệu của Viền mặt xe thấp hơn Chân + Tay cầm. Để tiết kiệm chi phí thì Doanh nghiệp phải mua được Inox có kích thước tối ưu hơn cho Mặt viền xe (dài 5.5m). Nhưng thực tế, thị trường hiện chỉ phổ biến loại 6.0m tiêu chuẩn. Công ty vẫn phải chấp nhận trong trường hợp này. Nếu gia công với số lượng lớn và có đủ thời gian, Doanh nghiệp có thể đặt riêng Nhà cung cấp Inox sản xuất theo khổ yêu cầu (5.5m) để tiết kiệm chi phí phế liệu.

Giải thích một số từ ngữ trong bảng:

Kích thước (thành phẩm-net): là kích thước thực tế của thành phẩm.

Kích thước phôi (vật liệu-gross): là kích thước vật liệu trước khi cắt thành phẩm.

Vật liệu thừa, hay còn gọi là vật liệu hao hụt, hay phế liệu, hay đề xê: là phần vật liệu thừa sau khi cắt thành phẩm.

Kích thước (thành phẩm-net) = Kích thước phôi (gross) – Kích thước vật liệu thừa (hay hao hụt/phế liệu/đề xê)

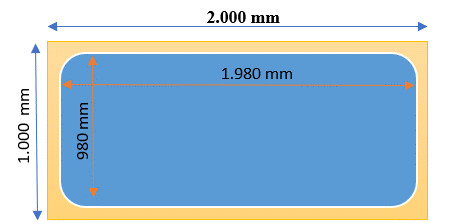

Hình vẽ dưới đây minh họa rõ hơn về cách tính kích thước net của thành phẩm:

(Ví dụ: Sử dụng 1 tấm phôi thép có kích thước 1000mm*2000mm để gia công (hay cắt) 1 mặt bàn kích thước 980mm*1980mm. Phần kích thước tô màu xanh là kích thước thành phẩm (net); phần màu vàng là phần thừa (hay phế liệu, đề xê)

Doanh nghiệp sẽ bán đề xê dưới dạng phế liệu thu hồi. Giá bán phế liệu thường thấp hơn nhiều so với giá mua nguyên vật liệu ban đầu. Nên khi tính toán giá bán, bộ phận kinh doanh phải dự phòng đủ để đảm bảo giao dịch không bị thua lỗ.

Chú ý: quản lý phế liệu thu hồi không phải là nội dung chính của chủ đề này, nhưng nó có ảnh hưởng đến giá thành, lợi nhuận và cũng là một công việc tương đối phức tạp mà nhiều doanh nghiệp chưa thực hiện đầy đủ quy trình.

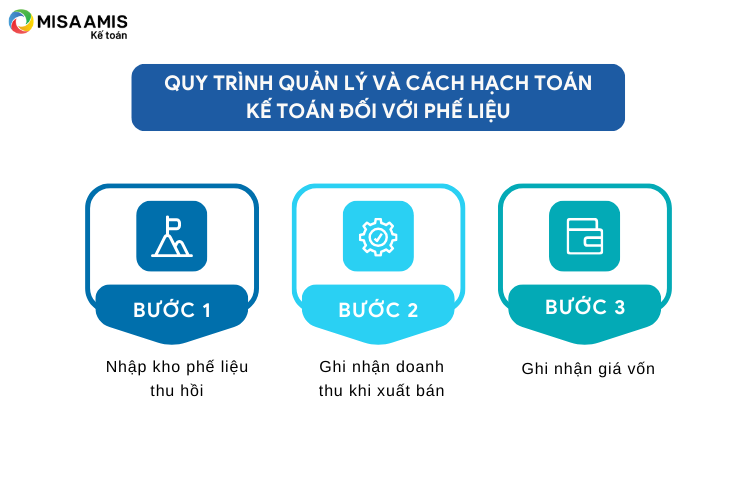

Sau đây là quy trình quản lý và cách hạch toán kế toán đối với phế liệu:

(Theo Điều 79 Thông tư 200/2014/TT-BTC, doanh thu phế liệu hạch toán vào TK Doanh thu khác – TK 5118):

Bước 1: Nhập kho phế liệu thu hồi

Hạch toán tăng tồn kho, giảm chi phí sản xuất:

Nợ TK 152: Nguyên liệu, vật liệu. (Giá trị theo giá bán phế liệu hiện tại hay giá ước tính)

Có TK 154: Chi phí SX, KD dở dang. (Giá trị theo giá bán phế liệu hiện tại hay giá ước tính)

(Khi xuất kho NVL cho sản xuất, ghi nhận vào TK 621. Sau đó, kết chuyển tính giá thành sản phẩm qua TK 154. Do đó, TK 154 được dùng để ghi giảm chi phí sản xuất trong trường hợp này).

Bước 2: Ghi nhận doanh thu khi xuất bán

Nợ TK 131/111/112: Phải thu của KH/Tiền mặt/Tiền gửi Ngân hàng. (Tổng phải thu KH)

Có TK 5118: Doanh thu khác. (Tổng doanh thu trước thuế theo giá bán thỏa thuận)

Có TK 3331: Thuế GTGT đầu ra

Bước 3: Ghi nhận giá vốn

Nợ TK 632: Giá vốn hàng bán

Có TK 152: Nguyên liệu, vật liệu

Nhiều doanh nghiệp không có điều kiện nhập kho theo dõi phế liệu. Khi xuất bán, chỉ hạch toán tắt vào khoản phải thu và doanh thu khác (Nợ TK 131,111,112/Có TK 5118,3331. Đây là phương pháp hạch toán không hợp lý, do không đáp ứng nguyên tắc phù hợp. Bên cạnh đó, nhà quản trị sẽ không nhìn được giá thành chính xác, vì nó chưa được trừ đi giá trị phế liệu thu hồi.

Tỉ lệ hao hụt (đề xê) trong ngành cơ khí thường không cố định. Nó phụ thuộc nguồn cung vật liệu trên thị trường. Thông thường, các nhà cung cấp kim loại sẽ bán các kích thước tiêu chuẩn, không phải lúc nào cũng bán các kích thước phù hợp với mọi yêu cầu.

Để tối thiểu hóa chi phí vật liệu, doanh nghiệp phải tìm được nguồn cung phù hợp, lượng đề xê thấp nhất; tính toán ghép phôi, tận dụng phần đề xê để gia công các sản phẩm khác; hoặc bán lại cho các bên có nhu cầu dưới dạng nguyên vật liệu, thay vì bán phế liệu với giá thấp.

Đọc thêm: Hạch toán phế liệu thu hồi nhập kho mới nhất

2.2 Định mức gia công (máy, nhân công và chi phí sản xuất khác)

Trong ngành gia công cơ khí chế tạo, định mức về máy và nhân công cũng không cố định cho mọi doanh nghiệp. Nó phụ thuộc vào nhiều yếu tố như: trình độ công nghệ, mức độ tự động hóa, chất lượng và số lượng máy móc, trình độ sản xuất, năng suất lao động tối đa, điều kiện nhà xưởng…

Với các doanh nghiệp sử dụng máy móc đời mới, công nghệ cao trong gia công cơ khí, thì việc thiết lập định mức gia công sẽ dễ dàng, chính xác hơn. Vì máy hiện đại có công suất ổn định, thiết kế rõ ràng và tự thống kê, hiển thị số lượng hoàn thành chính xác trong một khoảng thời gian.

Với các doanh nghiệp có mức độ ứng dụng công nghệ và tự động hóa thấp, thường tính định mức gia công dựa theo kinh nghiệm, không tránh khỏi sai số.

Cùng với việc lập định mức nguyên vật liệu, các kỹ thuật viên cũng tính toán quy trình gia công đối với từng chi tiết trong 1 sản phẩm chế tạo. Thông thường, bước này phải được lập ngay khi tính phương án kinh doanh và giá bán.

Bảng mẫu mô phỏng định mức gia công (tiếp theo của ví dụ trên):

BẢNG 6: MẪU BẢNG ĐỊNH MỨC GIA CÔNG (ĐƠN HÀNG SỐ 01/xedayyte)

| TT | Bóc tách bản vẽ | Định mức gia công công đoạn cho 1 xe | ||||

| Công đoạn cắt | Công đoạn uốn | Công đoạn hàn | Công đoạn lắp ráp | Công đoạn đóng gói | ||

| Tên máy, phương pháp gia công | Laser/Máy cắt ống | Uốn | Máy hàn | Thủ công | Thủ công | |

| 1 | Mặt xe đẩy | … phút, … công nhân | … phút, … công nhân | … phút, … công nhân | … phút, … công nhân | |

| 2 | Chân + Tay cầm | … phút, … công nhân | … phút, … công nhân | |||

| 3 | Viền mặt xe | … phút, … công nhân | ||||

| 3 | Bánh xe có khóa | |||||

Lưu ý: Số phút và số nhân công cần thiết để gia công do Bộ phận kỹ thuật trong doang nghiệp xác định. Kỹ thuật viên sẽ tính toán tổng sản lượng mà một máy hay một nhân công có thể hoàn thành trong một khoảng thời gian (giờ/phút/giây…). Từ đó tính ra định mức thời gian và nhân công (định mức gia công) cho 1 đơn vị sản phẩm.

Kết luận:

Quá trình xây dựng định mức (BOM) gia công cơ khí phải đi từ bản vẽ thiết kế, tiêu chuẩn kỹ thuật. Thông thường, các công ty sẽ gia công thử nghiệm sản phẩm mẫu. Nếu sản phẩm mẫu đạt tiêu chuẩn, sẽ tiến hành xây dựng định mức và sản xuất hàng loạt. Trong quá trình vận hành, định mức có thể được điều chỉnh phù hợp hơn, vừa đáp ứng yêu cầu kỹ thuật, vừa đảm bảo tiết kiệm chi phí sản xuất.

Việc xây dựng định mức kỹ thuật là trách nhiệm của bộ phận kỹ thuật, tham khảo số liệu thống kê của kế toán.

Hiện nay, nhiều bạn kế toán tìm kiếm bảng định mức gia công cơ khí và thường không có câu trả lời. Thực tế, không có bảng định mức chung cho các công ty và các sản phẩm khác loại. Từng công ty sẽ tự xây dựng định mức cho sản phẩm của mình dựa vào yêu cầu của khách hàng, các quy chuẩn về sức bền vật liệu… đáp ứng tốt mục đích sử dụng sản phẩm. MISA AMIS Kế toán hy vọng nội dung bài viết định mức gia công cơ khí chế tạo đã giúp bạn hiểu rõ hơn về ngành gia công cơ khí, chi tiết các định mức gia công cơ khí.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp

- ….

Đăng ký tư vấn và tìm hiểu ngay bản demo phần mềm kế toán online MISA AMIS full tính năng, nghiệp vụ để thực tế trải nghiệp giải pháp quản trị tài chính kế toán này!