Sản phẩm MISA, Tin tức

Cách hạch toán Doanh thu hợp đồng xây dựng theo TT 200 chi tiết, dễ hiểu

Th10

Kế toán xây dựng luôn là một trong những lĩnh vực khó, chứng từ kế toán mang tính chất phức tạp và logic cao, đòi hỏi người làm kế toán phải có sự hiểu biết nhất định các điều khoản khác nhau được quy định trong Hợp đồng xây dựng. Đặc biệt, thời điểm ghi nhận Doanh thu hợp đồng xây dựng sẽ được hạch toán khác nhau tùy thuộc vào quy định thanh toán đối với nhà thầu được ghi trong Hợp đồng xây dựng. Qua bài viết, MISA AMIS giúp người mới học kế toán có những nhìn nhận cơ bản về Doanh thu hợp đồng xây dựng theo Thông tư 200/2014/TT-BTC.

1. Hợp đồng xây dựng là gì?

Hợp đồng xây dựng được định nghĩa theo Mục 3 “Chuẩn mực kế toán số 15: Hợp đồng xây dựng” như sau:

| “Hợp đồng xây dựng: Là hợp đồng bằng văn bản về việc xây dựng một tài sản hoặc tổ hợp các tài sản có liên quan chặt chẽ hay phụ thuộc lẫn nhau về mặt thiết kế, công nghệ, chức năng hoặc các mục đích sử dụng cơ bản của chúng.”

“Hợp đồng xây dựng với giá cố định: Là hợp đồng xây dựng trong đó nhà thầu chấp thuận một mức giá cố định cho toàn bộ hợp đồng hoặc một đơn giá cố định trên một đơn vị sản phẩm hoàn thành. Trong một số trường hợp khi giá cả tăng lên, mức giá đó có thể thay đổi phụ thuộc vào các điều khoản ghi trong hợp đồng. Hợp đồng xây dựng với chi phí phụ thêm: Là hợp đồng xây dựng trong đó nhà thầu được hoàn lại các chi phí thực tế được phép thanh toán, cộng (+) thêm một khoản được tính bằng tỷ lệ phần trăm (%) trên những chi phí này hoặc được tính thêm một khoản phí cố định.” |

Như vậy, hợp đồng xây dựng có các đặc điểm sau:

- Về hình thức: là hợp đồng bằng văn bản

- Về nội dung: nội dung của văn bản về việc xây dựng một tài sản hay một tổ hợp tài sản có liên quan chặt chẽ hay phụ thuộc lẫn nhau về mặt thiết kế, công nghệ, chức năng hoặc mục đích sử dụng khác

Ngoài ra, hợp đồng xây dựng còn bao gồm:

| “(a) Hợp đồng dịch vụ có liên quan trực tiếp đến việc xây dựng tài sản, như: Hợp đồng tư vấn, thiết kế, khảo sát; Hợp đồng dịch vụ quản lý dự án và kiến trúc;

(b) Hợp đồng phục chế hay phá hủy các tài sản và khôi phục môi trường sau khi phá hủy các tài sản.” |

2. Xác định Doanh thu hợp đồng xây dựng và nguyên tắc ghi nhận

Theo Chuẩn mực kế toán số 15 (VAS 15), doanh thu hợp đồng xây dựng được xác định như sau:

| “12. Doanh thu của hợp đồng xây dựng được xác định bằng giá trị hợp lý của các khoản đã thu hoặc sẽ thu được. Việc xác định doanh thu của hợp đồng chịu tác động của nhiều yếu tố không chắc chắn vì chúng tuỳ thuộc vào các sự kiện sẽ xảy ra trong tương lai. Việc ước tính thường phải được sửa đổi khi các sự kiện đó phát sinh và những yếu tố không chắc chắn được giải quyết. Vì vậy, doanh thu của hợp đồng có thể tăng hay giảm ở từng thời kỳ. Ví dụ:

(a) Nhà thầu và khách hàng có thể đồng ý với nhau về các thay đổi và các yêu cầu làm tăng hoặc giảm doanh thu của hợp đồng trong kỳ tiếp theo so với hợp đồng được chấp thuận ban đầu; (b) Doanh thu đã được thỏa thuận trong hợp đồng với giá cố định có thể tăng vì lý do giá cả tăng lên; (c) Doanh thu theo hợp đồng có thể bị giảm do nhà thầu không thực hiện đúng tiến độ hoặc không đảm bảo chất lượng xây dựng theo thỏa thuận trong hợp đồng; (d) Khi hợp đồng với giá cố định quy định mức giá cố định cho một đơn vị sản phẩm hoàn thành thì doanh thu theo hợp đồng sẽ tăng hoặc giảm khi khối lượng sản phẩm tăng hoặc giảm.” |

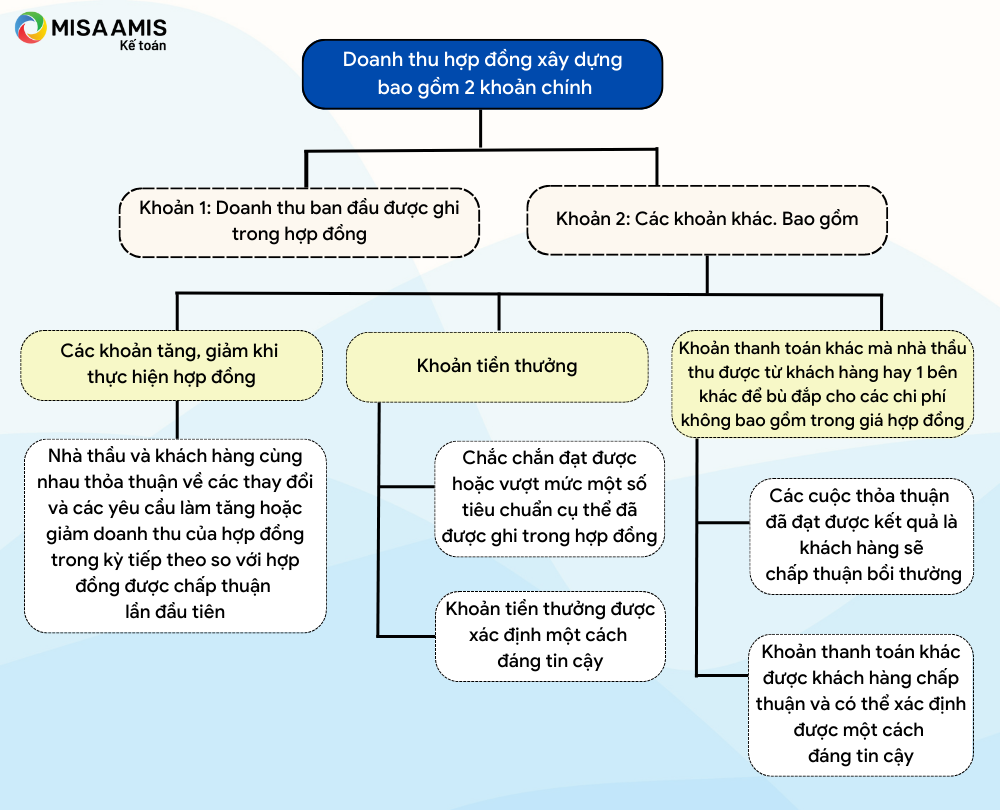

Doanh thu hợp đồng xây dựng bao gồm:

Như vậy, cho dù hợp đồng xây dựng được định nghĩa và phân loại theo cách nào thì doanh thu hợp đồng xây dựng sẽ được xác định gồm 2 khoản chính như trên. Kế toán cần đặc biệt lưu ý đến các khoản phát sinh sau thời điểm xác định doanh thu ban đầu của hợp đồng đã ký kết trước đó từ đó tránh nhầm lẫn doanh thu hợp đồng xây dựng với các khoản thu nhập khác khi thực hiện hợp đồng xây dựng.

3. Ví dụ về xác định Doanh thu hợp đồng xây dựng

Ngày 01/03/2022, bên Giao thầu (Bên A) và bên Nhận thầu (bên B) ký kết hợp đồng xây dựng nhà xưởng, trong đó giá trị hợp đồng là 2 tỷ đồng, thời gian hoàn thành hợp đồng là 90 ngày kể từ ngày ký hợp đồng. Tuy nhiên, do giá thép xây dựng tăng cao, ngày 01/04/2022 hai bên cùng nhau đồng ý ký kết Phụ lục hợp đồng, trong đó thỏa thuận tăng giá trị hợp đồng thêm 200 triệu đồng; tổng giá trị hợp đồng là 2,2 tỷ đồng. Đến ngày 01/05/2022, do bên A chậm trễ trong việc bàn giao một phần diện tích khu đất để xây dựng nhà xưởng dẫn đến nhân công của bên B nhàn rỗi, không có việc để làm và hai bên đã cùng nhau đồng ý ký kết thoả thuận bên A sẽ bồi thường cho bên B 100 triệu đồng do sự chậm trễ trên.

Như vậy, từ tình huống trên, Doanh thu hợp đồng xây dựng của bên B gồm:

- Doanh thu ban đầu được ghi trong hợp đồng: 2 tỷ đồng

- Khoản tăng Doanh thu khi thực hiện hợp đồng: 200 triệu

- Khoản tăng Doanh thu được bồi thường do sự chậm trễ của bên A: 100 triệu

4. Ghi nhận Doanh thu hợp đồng xây dựng

4.1. Các điều kiện làm căn cứ ghi nhận doanh thu của hợp đồng xây dựng

4.2. Các nghiệp vụ kế toán chủ yếu về doanh thu hợp đồng xây dựng

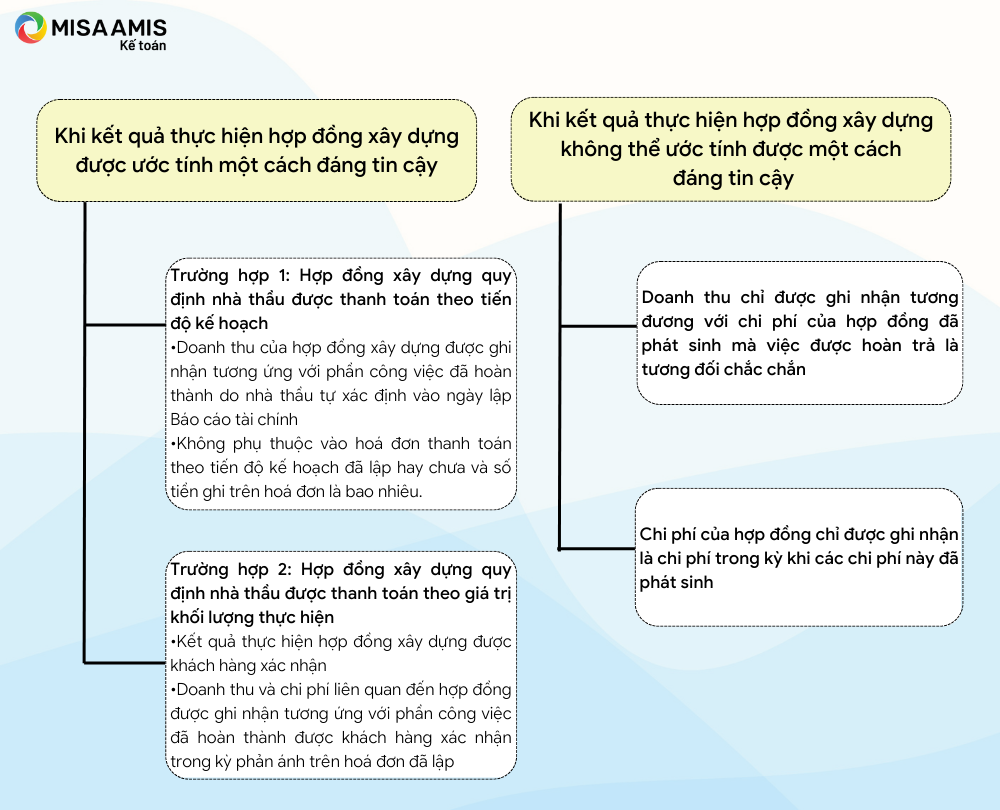

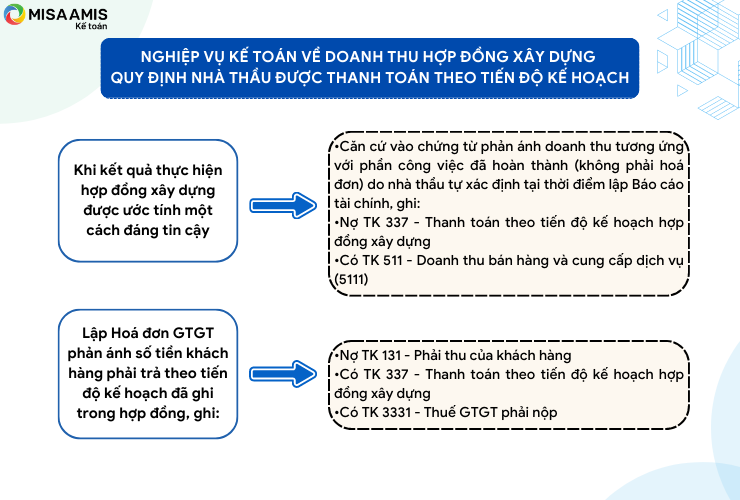

Trường hợp 1: Hợp đồng xây dựng quy định nhà thầu được thanh toán theo tiến độ kế hoạch

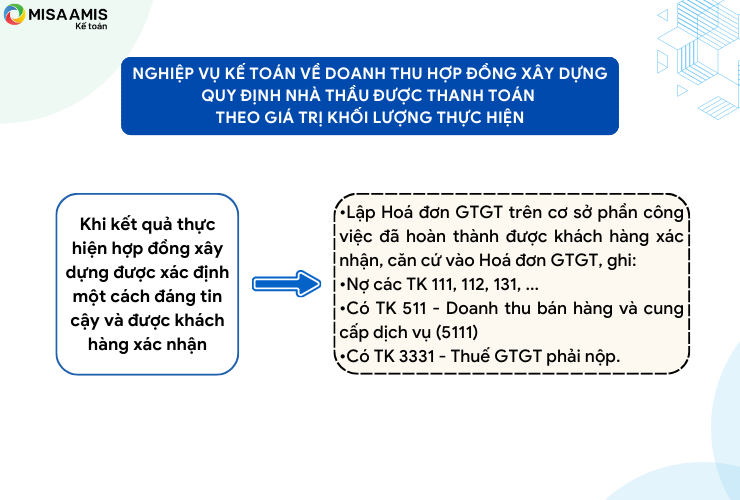

Trường hợp 2: Hợp đồng xây dựng quy định nhà thầu được thanh toán theo giá trị khối lượng thực hiện

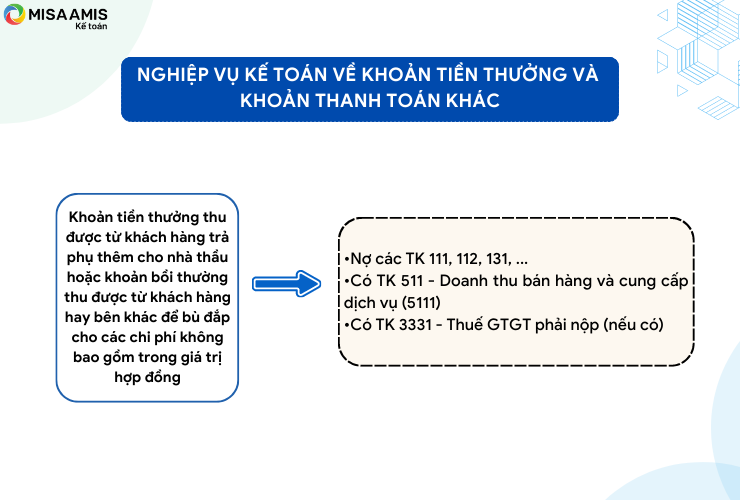

Trong cả 2 trường hợp trên, Khoản tiền thưởng và khoản thanh toán khác đều được hạch toán như sau:

5. Ví dụ về kế toán Doanh thu hợp đồng xây dựng

5.1.Trường hợp 1: Hợp đồng xây dựng quy định nhà thầu được thanh toán theo tiến độ kế hoạch

Ngày 01/02/2020, Bên Giao thầu (Bên A) ký kết một hợp đồng xây dựng nhà xưởng với bên Nhận thầu (bên B) với tổng giá trị của hợp đồng là 4.000.000 (nghìn đồng) (chưa bao gồm 10% VAT), thời gian thực hiện hợp đồng là 3 năm kể từ ngày ký hợp đồng. Tổng chi phí thực tế phát sinh trong 3 năm là 3.000.000 (nghìn đồng). Trong hợp đồng quy định nhà thầu được thanh toán theo tiến độ kế hoạch. Biết rằng: Ghi nhận doanh thu theo tỷ lệ phần trăm (%) giữa chi phí thực tế đã phát sinh cho phần công việc đã hoàn thành tại một thời điểm so với tổng chi phí dự toán của hợp đồng.

Tình hình chi phí và số tiền thanh toán ba năm như sau:

Đơn vị tính: Nghìn đồng

| Chỉ tiêu | Năm 2020 | Năm 2021 | Năm 2022 |

| 1. Tổng giá trị hợp đồng(Chưa bao gồm VAT) | 4.000.000 | 4.000.000 | 4.000.000 |

| 2. Tổng chi phí dự toán của hợp đồng (Chưa bao gồm VAT) | 3.000.000 | 3.000.000 | 3.000.000 |

| 3. Chi phí thực tế của hợp đồng đã phát sinh lũy kế đến cuối năm | 1.800.000 | 2.700.000 | 3.000.000 |

| 4. Chi phí còn phải chi theo dự toán | 1.200.000 | 300.000 | 0 |

| 5.Số tiền phải thanh toán trên hóa đơn theo tiến độ kế hoạch ghi trong hợp đồng | 1.320.000 | 2.200.000 | 880.000 |

| 6.Số tiền thanh toán bằng TGNH | 1.000.000 | 1.800.000 | 1.600.000 |

| 7. Tỷ lệ phần trăm (%) hoàn thành (7 = 3/2) | 60% | 90% | 100% |

| 8. Doanh thu ghi nhận | 60% * 4.000.000= 2.400.000 | 90% * 4.000.000 – 2.400.000= 1.200.000 | (100% – 90%) * 4.000.000= 400.000 |

Hạch toán kế toán:

Năm 2020

| Căn cứ vào Doanh thu được xác định theo phương pháp tỷ lệ chi phí năm 2020 là 2.400.000 nghìn đồng, kế toán lập chứng từ phản ánh doanh thu, căn cứ vào chứng từ, ghi: | Nợ TK 337: 2.400.000 nghìn đồng Có TK 511: 2.400.000 nghìn đồng |

| Căn cứ vào số tiền phải thanh toán theo tiến độ kế hoạch quy định trong hợp đồng năm 2020 là 1.320.000 nghìn đồng, kế toán lập hóa đơn, ghi: | Nợ TK 131: 1.320.000 nghìn đồng Có TK 337: 1.200.000 nghìn đồng

Có TK 3331: 120.000 nghìn đồng |

| Khi nhận được tiền thanh toán, ghi: | Nợ TK 112: 1.000.000 nghìn đồng Có TK 131: 1.000.000 nghìn đồng |

Năm 2021

| Căn cứ vào chứng từ (không phải hóa đơn) phản ánh doanh thu tương ứng với phần công việc đã hoàn thành trong năm 2021, ghi: | Nợ TK 337: 1.200.000 nghìn đồng Có TK 511: 1.200.000 nghìn đồng |

| Căn cứ vào sổ tiền phải thanh toán theo tiến độ kế hoạch quy định trong hợp đồng năm 2021 là 2.200.000 nghìn đồng, kế toán lập hóa đơn, căn cứ vào hóa đơn, ghi: | Nợ TK 131: 2.200.000 nghìn đồng Có TK 337: 2.000.000 nghìn đồng

Có TK 3331: 200.000 nghìn đồng |

| Khi nhận được tiền thanh toán, ghi: | Nợ TK 112: 1.800.000 nghìn đồng Có TK 131: 1.800.000 nghìn đồng |

Năm 2022

| Căn cứ vào chứng từ (không phải hóa đơn) phản ánh doanh thu tương ứng với phần công việc đã hoàn thành trong năm 2022, ghi: | Nợ TK 337: 400.000 nghìn đồng Có TK 511: 400.000 nghìn đồng |

| Căn cứ vào sổ tiền phải thanh toán theo tiến độ kế hoạch quy định trong hợp đồng năm 2022 là 880.000 nghìn đồng, kế toán lập hóa đơn, căn cứ vào hóa đơn, ghi: | Nợ TK 131: 880.000 nghìn đồng Có TK 337: 800.000 nghìn đồng

Có TK 3331: 80.000 nghìn đồng |

| Khi nhận được tiền thanh toán, ghi: | Nợ TK 112: 1.600.000 nghìn đồng Có TK 131: 1.600.000 nghìn đồng |

>> Đọc thêm: Hướng dẫn hạch toán kế toán xây dựng cơ bản tại doanh nghiệp

5.2. Trường hợp 2: Hợp đồng xây dựng quy định nhà thầu được thanh toán theo giá trị khối lượng thực hiện (có các khoản tăng khi thực hiện hợp đồng)

Ngày 01/02/2020, Bên Giao thầu (Bên A) ký kết một hợp đồng xây dựng nhà xưởng với bên Nhận thầu (bên B) với tổng giá trị của hợp đồng là 4.000.000 (nghìn đồng) (chưa bao gồm 10% VAT), thời gian thực hiện hợp đồng là 3 năm kể từ ngày ký hợp đồng (từ ngày 01/02/2020 đến ngày 31/01/2023). Trong hợp đồng quy định nhà thầu được thanh toán theo giá trị khối lượng thực hiện. Bên A phải tạm ứng cho bên B 30% giá trị hợp đồng kể từ ngày ký và sẽ được trừ dần vào từng đợt nghiệm thu thanh toán.

Trong thời gian thực hiện hợp đồng, do phát sinh thêm hạng mục xây dựng nhà để xe cho công nhân nên ngày 02/01/2022 hai bên A và B đã cùng nhau đồng ý ký phụ lục hợp đồng kèm theo hợp đồng đã ký ngày 01/02/2020 với điều khoản tăng khối lượng thực hiện hợp đồng của hạng mục nhà để xe cho công nhân với giá trị 500.000 (nghìn đồng).

Từng lần nghiệm thu các hạng mục đều được hai bên ký xác nhận nghiệm thu khối lượng và nghiệm thu giá trị

| Hạng mục | Thời gian nghiệm thu hạng mục | Giá trị nghiệm thu hạng mục | Chi phí của bên B đã tập hợp theo hạng mục |

| Kết cấu khung thép nhà xưởng | 10/06/2021 | 1.500.000 | 1.200.000 |

| Hoàn thiện nhà xưởng | 15/10/2022 | 2.500.000 | 1.800.000 |

| Nhà để xe cho công nhân | 31/12/2022 | 500.000 | 300.000 |

Tình hình chi phí và số tiền thanh toán ba năm như sau:

Đơn vị tính: Nghìn đồng

| Chỉ tiêu | Năm 2020 | Năm 2021 | Năm 2022 |

| 1. Tổng giá trị hợp đồng (Chưa bao gồm 10% VAT) | 4.000.000 | 4.000.000 | 4.500.000 |

| 2. Giá trị hạng mục được 2 bên ký xác nhận nghiệm thu | 0 | 1.500.000 | 3.000.000 |

| 3. Chi phí thực hiện hợp đồng đến thời điểm nghiệm thu (Chưa bao gồm 10% VAT) | 0 | 1.200.000 | 2.100.000 |

| 4. Chi phí thực hiện hợp đồng đã phát sinh lũy kế đến cuối năm | 0 | 1.200.000 | 3.300.000 |

| 5. Số tiền tạm ứng theo hợp đồng bằng TGNH | 4.400.000 * 30%= 1.320.000 | ||

| 6. Số tiền phải thanh toán của từng lần nghiệm thu bằng TGNH | 1.500.000 *1,1 * (1-30%) =1.155.000 | 2.500.000 * 1,1 * (1-30%) + 500.000 * 1,1 = 2.475.000 | |

| 7. Doanh thu ghi nhận | 0 | 1.500.000 | 3.000.000 |

| 8. Giá vốn ghi nhận | 0 | 1.200.000 | 2.100.000 |

Hạch toán kế toán:

Năm 2020

| Căn cứ vào Hợp đồng đã ký, Bên B ghi nhận khoản tạm ứng 30% giá trị hợp đồng nhận được là 1.320.000 nghìn đồng. Khi nhận được tiền tạm ứng, ghi: | Nợ TK 112: 1.320.000 nghìn đồng Có TK 131: 1.320.000 nghìn đồng |

Năm 2021

| Căn cứ vào Biên bản nghiệm thu hạng mục công trình hoàn thành ngày 10/06/2021 được hai bên ký xác nhận là 1.500.000 nghìn đồng (chưa bao gồm 10% VAT), Bên B lập Hoá đơn GTGT trên cơ sở phần công việc đã hoàn thành được khách hàng xác nhận, căn cứ vào Hoá đơn GTGT kế toán lập chứng từ phản ánh doanh thu, căn cứ vào chứng từ, ghi: | Nợ TK 131: 1.650.000 nghìn đồng Có TK 511: 1.500.000 nghìn đồng

Có TK 3331: 150.000 nghìn đồng |

| Căn cứ vào chi phí đã tập hợp để hoàn thành hạng mục công trình được nghiệm thu ngày 10/06/2021 là 1.200.000 nghìn đồng, kế toán lập chứng từ phản ánh giá vốn, căn cứ vào chứng từ, ghi: | Nợ TK 632: 1.200.000 nghìn đồng Có TK 154: 1.200.000 nghìn đồng |

| Khi nhận được tiền thanh toán, ghi: | Nợ TK 112: 1.155.000 nghìn đồng Có TK 131: 1.155.000 nghìn đồng |

Năm 2022

| Căn cứ vào Biên bản nghiệm thu hạng mục công trình hoàn thành ngày 15/10/2022 được hai bên ký xác nhận là 2.500.000 nghìn đồng (chưa bao gồm 10% VAT), Bên B lập Hoá đơn GTGT trên cơ sở phần công việc đã hoàn thành được khách hàng xác nhận, căn cứ vào Hoá đơn GTGT kế toán lập chứng từ phản ánh doanh thu, căn cứ vào chứng từ, ghi: | Nợ TK 131: 2.750.000 nghìn đồng Có TK 511: 2.500.000 nghìn đồng

Có TK 3331: 250.000 nghìn đồng |

| Căn cứ vào chi phí đã tập hợp để hoàn thành hạng mục công trình được nghiệm thu ngày 15/10/2022 là 1.800.000 nghìn đồng, kế toán lập chứng từ phản ánh giá vốn, căn cứ vào chứng từ, ghi: | Nợ TK 632: 1.800.000 nghìn đồng Có TK 154: 1.800.000 nghìn đồng |

| Khi nhận được tiền thanh toán, ghi: | Nợ TK 112: 1.925.000 nghìn đồng Có TK 131: 1.925.000 nghìn đồng |

| Căn cứ vào Biên bản nghiệm thu hạng mục công trình hoàn thành ngày 31/12/2022 được hai bên ký xác nhận là 500.000 nghìn đồng (chưa bao gồm 10% VAT), Bên B lập Hoá đơn GTGT trên cơ sở phần công việc đã hoàn thành được khách hàng xác nhận, căn cứ vào Hoá đơn GTGT kế toán lập chứng từ phản ánh doanh thu, căn cứ vào chứng từ, ghi: | Nợ TK 131: 550.000 nghìn đồng Có TK 511: 500.000 nghìn đồng

Có TK 3331: 50.000 nghìn đồng |

| Căn cứ vào chi phí đã tập hợp để hoàn thành hạng mục công trình được nghiệm thu ngày 31/12/2022 là 300.000 nghìn đồng, kế toán lập chứng từ phản ánh giá vốn, căn cứ vào chứng từ, ghi: | Nợ TK 632: 300.000 nghìn đồng Có TK 154: 300.000 nghìn đồng |

| Khi nhận được tiền thanh toán, ghi: | Nợ TK 112: 550.000 nghìn đồng Có TK 131: 550.000 nghìn đồng |

>> Có thể bạn quan tâm: Kế toán chi phí sản xuất chung trong doanh nghiệp xây dựng

6. Một số lưu ý về Doanh thu Hợp đồng xây dựng

- Đọc kỹ các điều khoản của Hợp đồng để xác định phương thức nhà thầu được thanh toán.

- Thu thập các Phụ lục hợp đồng và Thoả thuận khác để xác định các khoản tăng giảm khi thực hiện hợp đồng, khoản tiền Thưởng và Thanh toán khác mà nhà thầu nhận được từ khách hàng.

- Xác định kết quả thực hiện hợp đồng xây dựng được xác định một cách đáng tin cậy hay không.

- Ghi nhận Doanh thu kế toán và xác định thời điểm lập Hoá đơn.

Như vậy:

- Đối với Hợp đồng xây dựng quy định nhà thầu được thanh toán theo tiến độ kế hoạch thì thời điểm ghi nhận Doanh thu kế toán có thể khác với thời điểm lập hoá đơn GTGT. Kế toán viên cần phân biệt rõ để xác định Doanh thu tính thuế GTGT, TNDN và kê khai thuế chính xác với trường hợp này.

- Đối với Hợp đồng xây dựng quy định nhà thầu được thanh toán theo giá trị khối lượng thực hiện thì Kết quả thực hiện hợp đồng xây dựng phải được khách hàng xác nhận. Bên cạnh đó, Doanh thu và chi phí liên quan đến hợp đồng được ghi nhận tương ứng với phần công việc đã hoàn thành được khách hàng xác nhận trong kỳ phản ánh trên hóa đơn đã lập.

Qua bài viết, MISA AMIS hy vọng các bạn đã hiểu rõ cách hạch toán Doanh thu hợp đồng xây dựng theo Thông tư 200/2014/TT-BTC trong từng trường hợp cụ thể quy định tại Hợp đồng xây dựng. Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán doanh nghiệp xây dựng nói riêng và tất cả loại hình doanh nghiệp nói chung, MISA đã phát triển phần mềm kế toán online MISA AMIS với nhiều tính năng đáp ứng nhu cầu và đặc trưng doanh nghiệp xây dựng:

- Quản lý hồ sơ công trình.

- Quản lý tài sản cố định, khấu hao tài sản.

- Quản lý hoạt động đầu tư xây lắp.

- Quản trị dòng tiền.

Hiện nay, với thế mạnh về công nghệ, sự tiện dụng trong sử dụng, phần mềm kế toán online MISA AMIS đã trở thành sự lựa chọn đáng tin cậy của hàng nghìn doanh nghiệp đang hoạt động trong lĩnh vực xây lắp và xây dựng công trình trên toàn quốc. Anh chị quan tâm và muốn trải nghiệm thử phần mềm kế toán MISA AMIS có thể đăng ký miễn phí dưới đây: