Sản phẩm MISA, Tin tức

Tài sản dài hạn là gì? phân biệt tài sản ngắn hạn và tài sản dài hạn

Th2

Tài sản dài hạn thường chiếm tỷ trọng lớn trong tổng tài sản của các doanh nghiệp, đặc biệt là các doanh nghiệp hoạt động trong lĩnh vực sản xuất. Để tối ưu hiệu quả sử dụng tài sản dài hạn, doanh nghiệp cần phân biệt rõ ràng tài sản dài hạn với tài sản ngắn hạn, cần nắm rõ bản chất các nhóm tài sản dài hạn, hiểu được tầm quan trọng của từng nhóm tài sản dài hạn. Mời bạn theo dõi bài viết dưới đây để nắm bắt được toàn bộ các nội dung quan trọng trên.

Căn cứ pháp lý

– Chuẩn mực kế toán Việt nam (VAS)

– Thông tư 200/2014/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp

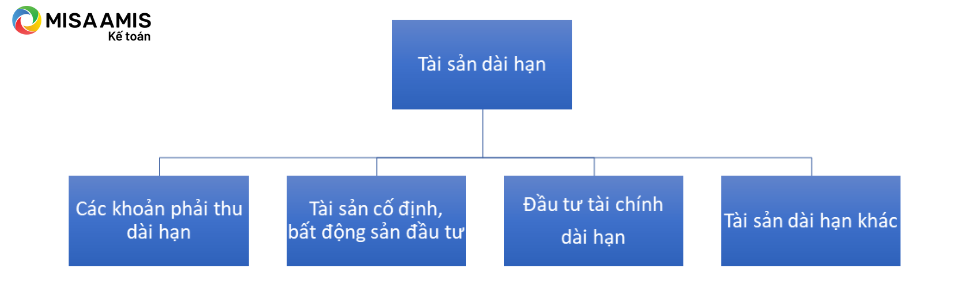

1. Tài sản dài hạn là gì?

Tài sản theo định nghĩa tại chuẩn mực kế toán số 01 – chuẩn mực chung là nguồn lực do doanh nghiệp kiểm soát và có thể thu được lợi ích kinh tế trong tương lai.

Ngoài ra, VAS 01 quy định Tài sản được ghi nhận trong Bảng cân đối kế toán khi doanh nghiệp có khả năng chắc chắn thu được lợi ích kinh tế trong tương lai và giá trị của tài sản đó được xác định một cách đáng tin cậy. Chi phí không được ghi nhận là tài sản trong Bảng cân đối kế toán khi các chi phí bỏ ra không chắc chắn sẽ mang lại lợi ích kinh tế trong tương lai cho doanh nghiệp, các chi phí này được ghi nhận ngay vào Báo cáo kết quả hoạt động kinh doanh tại kỳ phát sinh.

Tài sản dài hạn là các tài sản có thời hạn thu hồi hoặc sử dụng trên 12 tháng tại thời điểm báo cáo. Về cơ bản, tiêu thức phân loại tài sản trong doanh nghiệp có thể phụ thuộc vào đặc điểm dịch chuyển giá trị tài sản, thời gian sử dụng tài sản theo chu kỳ hoạt động thông thường của đơn vị kế toán và niên độ kế toán (theo Giáo trình Nguyên lý kế toán, Học viện Tài chính). Những tài sản được sử dụng, hoặc khó chuyển đổi thành các khoản tiền xác định với thời gian trên 12 tháng tại thời điểm báo cáo được phân loại là tài sản dài hạn.

Trên báo cáo tài chính của doanh nghiệp, tài sản dài hạn là chỉ tiêu phản ánh trị giá các loại tài sản không được phản ánh trong chỉ tiêu tài sản ngắn hạn. Cụ thể, các loại tài sản dài hạn được phản ánh bao gồm: các khoản phải thu dài hạn, tài sản cố định, bất động sản đầu tư, các khoản đầu tư tài chính dài hạn và tài sản dài hạn khác.

2. Nội dung các loại tài sản dài hạn trong doanh nghiệp.

Chi tiết về phân loại, bản chất từng loại tài sản dài hạn trên cơ sở thông tin trình bày trên Bảng cân đối kế toán được tổng hợp theo bảng sau:

| Phân loại | Phân loại chi tiết | Bản chất tài sản | Số liệu để ghi vào chỉ tiêu |

| Các khoản phải thu dài hạn | toàn bộ giá trị của các khoản phải thu có kỳ hạn thu hồi trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh tại thời điểm báo cáo | Tổng các chỉ tiêu bên dưới thuộc chỉ tiêu Các khoản phải thu dài hạn | |

| Phải thu dài hạn của khách hàng | số tiền còn phải thu của khách hàng có kỳ hạn thu hồi trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo | chi tiết số dư Nợ của Tài khoản 131 “Phải thu của khách hàng”, mở chi tiết theo từng khách hàng | |

| Trả trước cho người bán dài hạn | số tiền đã trả trước cho người bán trên 12 tháng hoặc hơn một chu kỳ kinh doanh thông thường để mua tài sản nhưng chưa nhận được tài sản tại thời điểm báo cáo | tổng số phát sinh Nợ chi tiết của Tài khoản 331 “Phải trả cho người bán” mở theo từng người bán | |

| Vốn kinh doanh ở đơn vị trực thuộc | số vốn kinh doanh đã giao cho các đơn vị trực thuộc không có tư cách pháp nhân, hạch toán phụ thuộc | số dư Nợ của tài khoản 1361 “Vốn kinh doanh ở các đơn vị trực thuộc” | |

| Phải thu nội bộ dài hạn | các khoản phải thu giữa đơn vị cấp trên và các đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc và giữa các đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc với nhau trong các quan hệ thanh toán ngoài quan hệ giao vốn, có kỳ hạn thu hồi còn lại trên 12 tháng hoặc hơn một chu kỳ kinh doanh thông thường tại thời điểm báo cáo | số dư Nợ chi tiết của các Tài khoản 1362, 1363, 1368 trên Sổ kế toán chi tiết Tài khoản 136 | |

| Phải thu về cho vay dài hạn | các khoản cho vay bằng khế ước, hợp đồng, thỏa thuận vay giữa 2 bên (không bao gồm các nội dung được phản ánh ở chỉ tiêu “Đầu tư nắm giữ đến ngày đáo hạn”) có kỳ hạn thu hồi còn lại hơn 12 tháng tại thời điểm báo cáo | số dư Nợ chi tiết TK 1283 – “Cho vay” | |

| Phải thu dài hạn khác | các khoản phải thu khác có kỳ hạn thu hồi còn lại trên 12 tháng hoặc hơn một chu kỳ kinh doanh thông thường tại thời điểm báo cáoVí dụ: Phải thu về các khoản đã chi hộ, tiền lãi, cổ tức được chia; Các khoản tạm ứng, cầm cố, ký cược, ký quỹ, cho mượn…mà doanh nghiệp được quyền thu hồi | số dư Nợ chi tiết của các tài khoản: TK 1385, TK 1388, TK334, TK338, TK 141, TK 244 | |

| Dự phòng phải thu dài hạn khó đòi | khoản dự phòng cho các khoản phải thu dài hạn khó đòi tại thời điểm báo cáo | số dư Có chi tiết của Tài khoản 2293 “Dự phòng phải thu khó đòi”, chi tiết dự phòng cho các khoản phải thu dài hạn khó đòiđược ghi bằng số âm (ghi trong ngoặc đơn) | |

| Tài sản cố định | toàn bộ giá trị còn lại (Nguyên giá trừ giá trị hao mòn lũy kế) của các loại tài sản cố định tại thời điểm báo cáo | Tổng các chỉ tiêu bên dưới thuộc chỉ tiêu Tài sản cố định | |

| Tài sản cố định hữu hình | toàn bộ giá trị còn lại của các loại tài sản cố định hữu hình tại thời điểm báo cáo | Nguyên giá TSCĐ hữu hình trừ đi (-) Khấu hao lũy kế TSCĐ hữu hình | |

| Tài sản cố định thuê tài chính | toàn bộ giá trị còn lại của các loại tài sản cố định thuê tài chính tại thời điểm báo cáo | Nguyên giá TSCĐ thuê tài chính trừ đi (-) Khấu hao lũy kế TSCĐ thuê tài chính | |

| Tài sản cố định vô hình | toàn bộ giá trị còn lại của các loại tài sản cố định vô hình tại thời điểm báo cáo | Nguyên giá TSCĐ vô hình trừ đi (-) Khấu hao lũy kế TSCĐ vô hình | |

| Bất động sản đầu tư | giá trị còn lại của các loại bất động sản đầu tư tại thời điểm báo cáo | Nguyên giá BĐSĐT trừ đi (-) Số tổn thất do suy giảm giá trị của BĐSĐT nắm giữ chờ tăng giá và trừ đi (-) Khấu hao lũy kế BĐSĐT dùng để cho thuê | |

| Tài sản dở dang dài hạn | giá trị chi phí sản xuất, kinh doanh dở dang dài hạn và chi phí xây dựng cơ bản dở dang dài hạn tại thời điểm báo cáo | số dư Nợ chi tiết của tài khoản 154 trừ đi (-) số dư Có chi tiết của tài khoản 2294 cộng (+) số dư Nợ của Tài khoản 241 | |

| Đầu tư tài chính dài hạn | tổng giá trị các khoản đầu tư tài chính dài hạn tại thời điểm báo cáo (sau khi trừ đi khoản dự phòng tổn thất đầu tư vào đơn vị khác) | Tổng các chỉ tiêu bên dưới thuộc chỉ tiêu Đầu tư tài chính dài hạn | |

| Đầu tư vào công ty con | giá trị các khoản đầu tư vào công ty con và các đơn vị trực thuộc có tư cách pháp nhân hạch toán độc lập về bản chất là công ty con tại thời điểm báo cáo | số dư Nợ của Tài khoản 221 “Đầu tư vào công ty con” | |

| Đầu tư vào công ty liên doanh, liên kết | giá trị khoản đầu tư vào công ty liên doanh, liên kết tại thời điểm báo cáo | tổng số dư Nợ của Tài khoản 222 “Đầu tư vào công ty liên doanh, liên kết” | |

| Đầu tư góp vốn vào đơn vị khác | Khoản đầu tư vào vốn chủ sở hữu của đơn vị khác nhưng doanh nghiệp không có quyền kiểm soát, đồng kiểm soát, ảnh hưởng đáng kể (ngoài các khoản đầu tư vào công ty con, công ty liên doanh, liên kết) | Số dư Nợ chi tiết của Tài khoản 2281 “Đầu tư góp vốn vào đơn vị khác” | |

| Đầu tư nắm giữ đến ngày đáo hạn | Các khoản đầu tư nắm giữ đến ngày đáo hạn có kỳ hạn còn lại trên 12 tháng kể từ thời điểm báo cáo, như tiền gửi có kỳ hạn, trái phiếu, thương phiếu và các loại chứng khoán nợ khác. | Số dư Nợ các Tài khoản 1281, 1282, 1288. | |

| Tài sản dài hạn khác | tổng giá trị các tài sản dài hạn khác có thời hạn thu hồi hoặc sử dụng trên 12 tháng tại thời điểm báo cáo | Tổng các chỉ tiêu bên dưới thuộc chỉ tiêu Tài sản dài hạn khác | |

| Chi phí trả trước dài hạn | số tiền trả trước để được cung cấp hàng hóa, dịch vụ có thời hạn trên 12 tháng hoặc hơn một chu kỳ sản xuất kinh doanh thông thường kể từ thời điểm trả trước; lợi thế thương mại và lợi thế kinh doanh còn chưa phân bổ vào chi phí tại thời điểm báo cáo | số dư Nợ chi tiết của Tài khoản 242 “Chi phí trả trước” | |

| Tài sản thuế thu nhập hoãn lại | giá trị tài sản thuế thu nhập hoãn lại tại thời điểm báo cáo | số dư Nợ Tài khoản 243 “Tài sản thuế thu nhập hoãn lại” | |

| Thiết bị, vật tư, phụ tùng thay thế dài hạn | giá trị thuần (sau khi đã trừ dự phòng giảm giá) của thiết bị, vật tư, phụ tùng dùng để dự trữ, thay thế, phòng ngừa hư hỏng của tài sản nhưng không đủ tiêu chuẩn để phân loại là tài sản cố định và có thời gian dự trữ trên 12 tháng hoặc hơn một chu kỳ sản xuất kinh doanh thông thường | số dư chi tiết tài khoản 1534 (chi tiết số phụ tùng, thiết bị thay thế dự trữ dài hạn) và số dư Có chi tiết của tài khoản 2294 | |

| Tài sản dài hạn khác | giá trị tài sản dài hạn khác ngoài các tài sản dài hạn đã nêu trên, như các vật phẩm có giá trị để trưng bày, bảo tàng, giới thiệu truyền thống, lịch sử… nhưng không được phân loại là TSCĐ và không dự định bán trong vòng 12 tháng kể từ thời điểm báo cáo | số dư chi tiết tài khoản 2288 | |

3. Vai trò của tài sản dài hạn

Tài sản dài hạn, với vai trò là sự đầu tư cho hiện tại và tương lai, thể hiện quy mô cơ sở vật chất, tiềm lực kinh tế của mỗi doanh nghiệp trong cả hiện tại và tương lai.

Nhìn vào cơ cấu tài sản dài hạn, tỷ trọng từng loại tài sản trên tổng giá trị tài sản dài hạn, tổng giá trị tài sản có thể cho như một sự cam kết đầu tư cho phát triển của doanh nghiệp và cũng giúp nhìn xem tương lai doanh nghiệp coi trọng mảng kinh doanh nào. Ví dụ, TSCĐ hữu hình, bất động sản đầu tư thường đóng vai trò không thể thiếu, tác động lớn đến quá trình sản xuất, kinh doanh của các doanh nghiệp sản xuất, tương tự như đối với các doanh nghiệp cho thuê mặt bằng, cung ứng dịch vụ khách sạn, lưu trú…

Bên cạnh đó, các ngân hàng, công ty bảo hiểm, công ty tài chính hay các tập đoàn lớn kinh doanh đa ngành nghề thường duy trì các khoản đầu tư tài chính dài hạn lớn để thu về con số lợi nhuận khủng hàng năm.

Thông tin về tài sản dài hạn của công ty cũng là thông tin quan trọng giúp các nhà đầu tư, nhà cung cấp, ngân hàng, các đối tác khác dễ dàng định giá, đưa ra các phân tích, đánh giá về giá trị doanh nghiệp, tiềm lực kinh doanh, định hướng phát triển của doanh nghiệp, từ đó cân nhắc cơ hội hợp tác.

4. Tài sản dài hạn giảm nói lên điều gì?

Giá trị tài sản dài hạn giảm, nghĩa là nguồn lực dài hạn của doanh nghiệp có thể đem lại lợi ích kinh tế trong tương lai giảm, có thể đe dọa đến khả năng tiếp tục tạo ra lợi ích kinh tế lâu dài của doanh nghiệp.

Tuy nhiên, giá trị tài sản dài hạn giảm chưa chắc đã là dấu hiệu tiêu cực, bởi lẽ, doanh nghiệp có thể không đầu tư thêm vào tài sản dài hạn hoặc đang đi vào giai đoạn kết thúc một dự án, do đó, giá trị tài sản dài hạn giảm do trích khấu hao TSCĐ hay phân loại lại tài sản dài hạn thành ngắn hạn tại thời điểm lập báo cáo tài chính khi kỳ hạn thu hồi còn lại tính từ thời điểm báo cáo còn dưới 12 tháng hoặc dưới một chu kỳ sản xuất kinh doanh.

Khi giá trị tài sản dài hạn trên báo cáo tài chính giảm, cần xem xét chi tiết bộ phận/nhóm tài sản nào giảm, lý do giảm, việc bộ phận tài sản đó giảm có ảnh hưởng tiêu cực tới kế hoạch và quy mô sản xuất kinh doanh của doanh nghiệp trong hiện tại hoặc tương lai hay không.

Bên cạnh đó, để đem đến phân tích hợp lý giúp đưa ra quyết định vận hành hiệu quả cho doanh nghiệp, kế toán cần đưa ra bức tranh tổng thể về tình hình sử dụng tài sản của doanh nghiệp. Một số phân tích liên quan tới tài sản dài hạn tiêu biểu như: tỷ trọng tài sản dài hạn trên tổng tài sản, tỷ trọng từng nhóm tài sản trên tổng tài sản, hiệu quả sử dụng tài sản dài hạn trong việc tạo ra doanh thu, lợi nhuận, tỉ trọng các nhóm tài sản đang dùng hay đầu tư nhưng chưa dùng đến, tỉ trọng các nhóm tài sản là nhà xưởng, là máy móc thiết bị hay phương tiện vận tải….

Ngoài ra, doanh nghiệp cần lưu ý tới một số hệ số đánh giá hiệu suất sử dụng tài sản dài hạn thường dùng như tỉ lệ vòng quay tài sản cố định, tỉ lệ vòng quay tổng tài sản,…, kết hợp với các chỉ số tài chính khác để đưa ra kết luận hợp lý về kế hoạch mua sắm tài sản dài hạn, hỗ trợ tốt cho chiến lược phát triển dài hạn của doanh nghiệp.

5. So sánh tài sản ngắn hạn và tài sản dài hạn

Tài sản ngắn hạn và tài sản dài hạn khác nhau ở một số đặc điểm tổng hợp dưới đây:

| Đặc điểm so sánh | Tài sản ngắn hạn | Tài sản dài hạn |

| Ghi nhận giá trị | Được ghi nhận theo phương pháp giá gốc. Tuy nhiên, thời điểm lập báo cáo tài chính, kế toán cần đánh giá liệu tài sản ngắn hạn đang nắm giữ có dấu hiệu suy giảm giá trị không để trình bày thông tin phù hợp trên BCTC theo nguyên tắc thận trọng.(do tài sản có tính luân chuyển cao, giá mua/bán có thể chịu ảnh hưởng ngay bởi biến động của thị trường và có thể dễ dàng thu hồi, sử dụng trong vòng một năm tài chính hoặc một chu kỳ sản xuất kinh doanh)

Ví dụ: trích lập dự phòng giảm giá hàng tồn kho, dự phòng nợ phải thu khó đòi… |

Được ghi nhận theo phương pháp giá gốc.Hiện nay, theo quy định của Luật Kế toán năm 2015 và hướng dẫn chế độ kế toán doanh nghiệp, một số tài sản dài hạn nếu có dấu hiệu chắc chắn và đáng tin cậy về tổn thất do suy giảm giá trị, kế toán có thể trình bày thông tin về tài sản trên BCTC theo giá trị hợp lý tại thời điểm báo cáo.

Ví dụ: bất động sản đầu tư nắm giữ chờ tăng giá. |

| Khấu hao | Không trích khấu hao(do có thời gian thu hồi, sử dụng trong vòng một năm tài chính hoặc một chu kỳ sản xuất kinh doanh) | Trích khấu hao/phân bổ(do tài sản dài hạn mang lại lợi ích lâu dài cho doanh nghiệp)

(trừ tài sản là BĐSĐT nắm giữ chờ tăng giá) |

| Thời gian sử dụng | Có thể thu hồi hay sử dụng trong vòng không quá 12 tháng hoặc một chu kỳ kinh doanh bình thường | Được nắm giữ với kỳ vọng mang lại lợi ích cho doanh nghiệp trong tương lai dài hạn (lớn hơn 12 tháng hoặc một chu kỳ sản xuất kinh doanh) |

| Tính thanh khoản, tính thích nghi | – Có tính thanh khoản cao và thời gian luân chuyển nhanh chóng, có khả năng chuyển đổi dễ dàng thành các khoản tiền xác định– Rủi ro liên quan đến biến động về giá trị thường thấp

– Dễ dàng thích nghi với sự thanh đổi trong hoạt động sản xuất kinh doanh do có thể được thu hồi dễ dàng trong thời gian ngắn mà không tốn kém quá nhiều chi phí – Với các tài sản dễ hư hỏng hay mang tính thời vụ dễ trở thành “hàng tồn kho” |

– Có tính thanh khoản thấp và thời gian luân chuyển dài, khó chuyển đổi thành các khoản tiền xác định– Chịu rủi ro cao liên quan đến biến động về giá trị theo thị trường

– Khó thích nghi với sự thay đổi của hoạt động sản xuất kinh doanh do khó thu hồi được trong ngắn hạn, tốn kém chi phí cho việc thu hồi. – Nếu đầu tư sai lầm, tiến bộ khoa học và công nghệ có thể làm cả hệ thống tài sản trở nên lạc hậu |

Bài viết đã trình bày tới bạn đọc đầy đủ những kiến thức cơ bản cần biết về tài sản dài hạn, vai trò quan trọng của tài sản dài hạn trong doanh nghiệp. Để đảm bảo hoạt động theo dõi và quản lý diễn ra chính xác nhất mà kế toán doanh nghiệp cũng không gặp nhiều khó khăn trong các nghiệp vụ, hiện nay các doanh nghiệp thường trang bị thêm phần mềm hỗ trợ.

Trong đó, phần mềm kế toán online MISA AMIS – giải pháp quản trị tài chính thế hệ mới đáp ứng tốt nghiệp vụ TSCĐ, với tính tự động phân bổ khấu hao TSCĐ ngay trên phần mềm, kế toán doanh nghiệp có thể dễ dàng . Doanh nghiệp dễ dàng tính khấu hao theo phương pháp đường thẳng và tuân thủ đầy đủ các yêu cầu của nhà nước về quản lý và sử dụng TSCĐ.

Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán doanh nghiệp đăng ký trải nghiệm 15 ngày miễn phí bản demo phần mềm kế toán online MISA AMIS:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |