Sản phẩm MISA, Tin tức

Nợ có trong kế toán và cách ghi nợ có chi tiết trong doanh nghiệp

Th7

Nợ có trong kế toán là một trong những kiến thức cơ bản, các khái niệm bên nợ và bên có dùng để theo dõi các biến động tăng giảm. Hãy cùng MISA AMIS tìm hiểu bài viết dưới đây để nắm rõ hơn các phát sinh nợ có và nguyên tắc định khoản.

1. Nợ có trong kế toán là gì?

Mỗi đối tượng kế toán (tài khoản kế toán) đều có biến động tăng và giảm theo từng thời điểm khác nhau. Do đó để thuận lợi cho quá trình theo dõi biến động tăng giảm đó thì người ta quy ước mỗi tài khoản kế toán có bên Nợ và bên Có

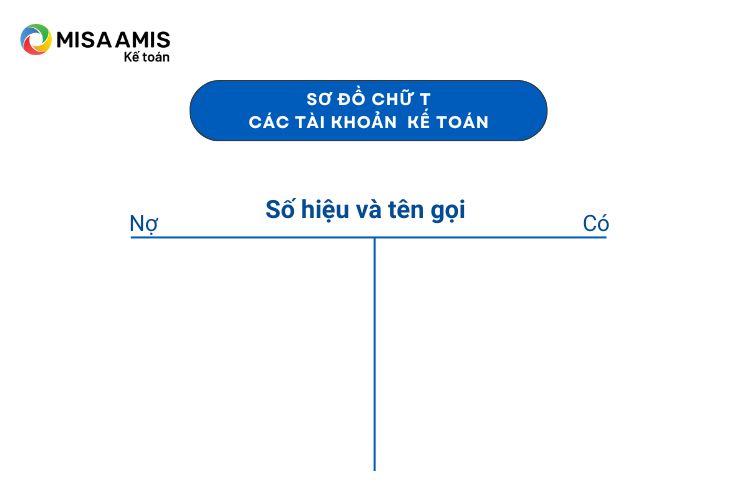

Hình thức đơn giản của tài khoản kế toán đó là dạng chữ T, như sau:

Trong kế toán, bên trái tài khoản được gọi là bên Nợ- sẽ thể hiện biến động tăng của tài khoản kế toán. Bên phải tài khoản được gọi là bên Có- sẽ thể hiện biến động giảm của tài khoản kế toán.

Chênh lệch của tổng bên Nợ và bên Có của tài khoản đó là chênh lệch phát sinh của tài khoản. Tổng của số dư đầu kỳ và tổng phát sinh tăng trừ đi tổng phát sinh giảm sẽ có được số dư cuối kỳ của tài khoản đó

Lưu ý: – Nợ và Có trong kế toán chỉ có ý nghĩa về mặt quy định, quy ước chứ không đồng nghĩa với việc tăng, giảm hay thu và chi.

– Có một số tài khoản sẽ không có số dư hay còn được gọi là tài khoản loại 0

Ví dụ: Nghiệp vụ rút tiền gửi ngân hàng về nhập quỹ tiền mặt, số tiền 10.000.000 đồng. Kế toán ghi nợ có như sau:

Nợ TK 111 – Tiền mặt : 10.000.000 đồng

Có TK 112 – Tiền gửi ngân hàng : 10.000.000 đồng

2. Nguyên tắc ghi Nợ có trong tài khoản kế toán

Trong suốt quá trình hoạt động của kế toán được thể hiện thông qua phương trình kế toán cơ bản như sau:

Tài sản = Nợ phải trả + vốn chủ sở hữu

Sau mỗi nghiệp vụ kế toán, số dư của các tài khoản tài sản sẽ luôn bằng số dư cuối kỳ của tất cả các tài khoản nguồn vốn trong bảng cân đối kế toán. Sự cân bằng này nhờ áp dụng nguyên tắc kế toán ghi Nợ và ghi Có theo từng tài khoản.

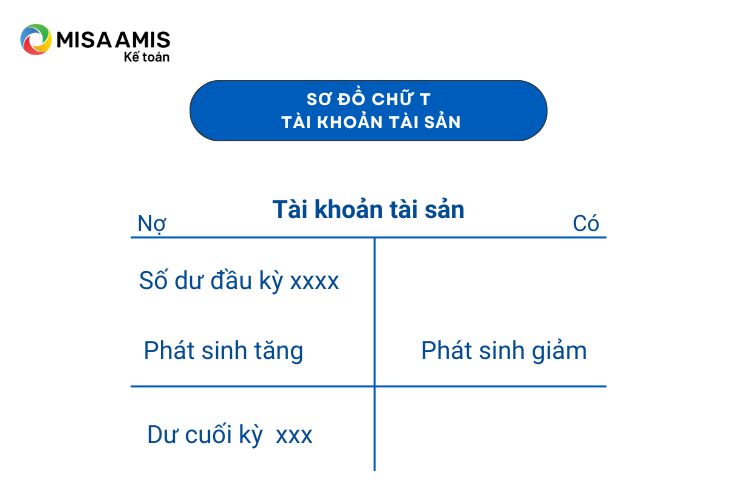

2.1 Đối với tài khoản tài sản ( tài khoản loại 1, 2)

Tài khoản tài sản sẽ phản ánh các đối tượng kế toán thuộc tài sản.

- Những nghiệp vụ kế toán làm tăng giá trị tài khoản của tài sản sẽ được ghi vào tài khoản bên Nợ

- Những nghiệp vụ kế toán làm giảm giá trị tài khoản của tài sản sẽ được ghi vào tài khoản bên Có

Đối với tài khoản tài sản, số dư nợ cuối kỳ luôn luôn phải lớn hơn hoặc bằng 0:

Số dư đầu kỳ + Phát sinh tăng – phát sinh giảm >=0

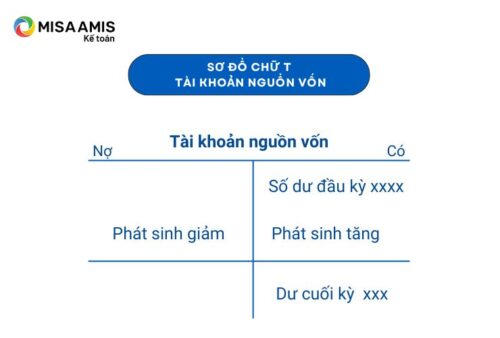

2.2 Đối với tài sản nguồn vốn ( tài khoản loại 3,4 )

Tài khoản nguồn vốn là tài khoản phản ánh các đối tượng thuộc nguồn vốn hình thành nên tài sản. kết cấu của tài sản nguồn vốn ngược lại với kết cấu của tài khoản tài sản như sau:

- Những nghiệp vụ kế toán làm tăng giá trị tài khoản của tài sản sẽ được ghi vào tài khoản bên Có

- Những nghiệp vụ kế toán làm giảm giá trị tài khoản của tài sản sẽ được ghi vào tài khoản bên Nợ

Dựa trên nguyên tắc hạch toán trên, tất cả các tài khoản nguồn vốn sẽ có số dư Có vào cuối kỳ

Số dư cuối kỳ = Số dư đầu kỳ+ phát sinh tăng-phát sinh giảm

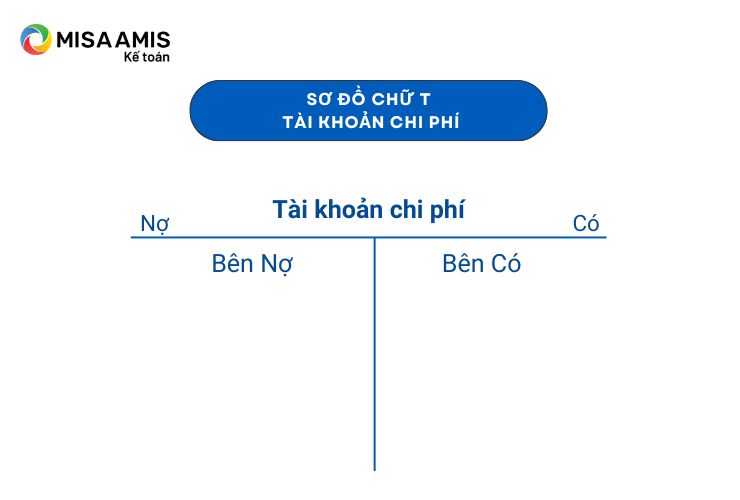

2.3 Đối với tài khoản chi phí (tài khoản loại 6,8)

Kết cấu tài khoản chi phí sẽ tương đối giống với kết cấu của tài khoản tài sản. Tuy nhiên tài khoản chi phí sẽ không có số dư cuối kỳ do tổng số phát sinh trong kỳ đã được kết chuyển toàn bộ vào tài khoản xác định kết quả để xác định kết quả kinh doanh vào cuối kỳ của kế toán.

- Những nghiệp vụ kế toán làm tăng chi phí sẽ được ghi vào tài khoản bên Nợ

- Những nghiệp vụ kế toán làm giảm chi phí sẽ được ghi vào tài khoản bên Có

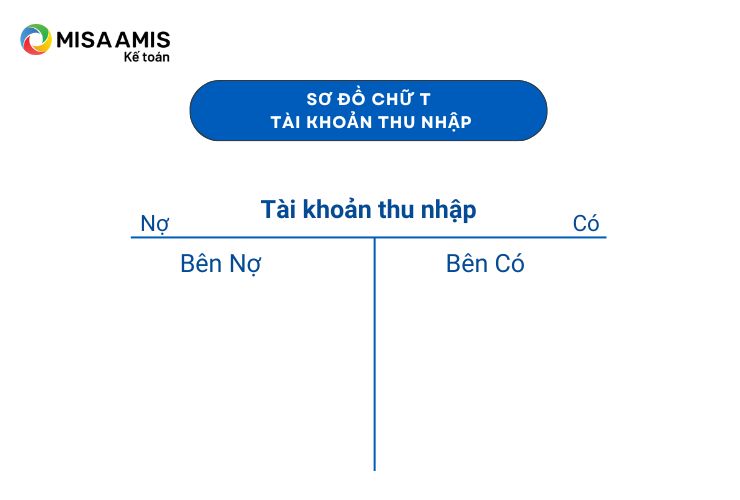

2.4 Đối với tài khoản thu nhập ( loại 5,7)

Kết cấu tài khoản thu nhập sẽ tương đối giống với kết cấu của tài khoản nguồn vốn. Tuy nhiên tài khoản thu nhập sẽ không có số dư cuối kỳ do tổng thu nhập trong kỳ đã được kết chuyển toàn bộ vào tài khoản xác định kết quả để xác định kết quả kinh doanh vào cuối kỳ của kế toán.

- Những nghiệp vụ kế toán làm tăng thu nhập sẽ được ghi vào tài khoản bên Có.

- Những nghiệp vụ kế toán làm giảm thu nhập sẽ được ghi vào tài khoản bên Nợ.

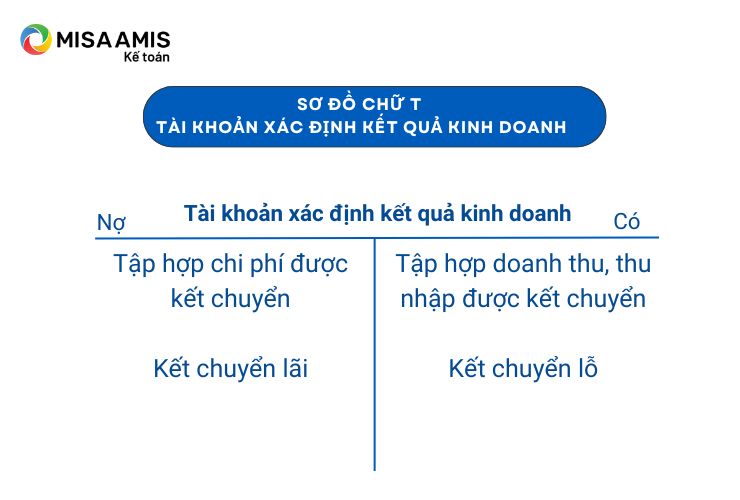

2.5 Tài khoản xác định kết quả kinh doanh ( TK loại 9)

Tài khoản loại 9 – Kết quả: Tài khoản loại này tổng hợp nguồn chi phí, lợi nhuận và xác định kết quả kinh doanh của doanh nghiệp.

Đây là tài khoản trung gian phục vụ cho việc kết chuyển chi phí thể hiện bên Nợ và nguồn doanh thu, thu nhập thể hiện bên Có.

2.6 Tài khoản loại 0

Các loại tài khoản loại 0 hay còn được gọi là tài khoản ngoài bảng là những tài khoản dùng để phản ánh các tài sản hiện có trong doanh nghiệp nhưng không thuộc quyền sở hữu hay kiểm soát mang tính lâu dài của doanh nghiệp như: Tài sản thuê ngoài, hàng hóa nhận ký gửi, giữ hộ…

Tài khoản loại 0 được sử dụng như tài khoản tài sản

Lưu ý: Một số tài khoản đặc biệt sẽ có kết cấu ngược với kết cấu chung, bao gồm:

- Tài khoản 214 (Hao mòn tài sản cố định): Tăng bên Có – giảm bên Nợ

- Tài khoản 521 (Các khoản giảm trừ doanh thu): Tăng bên Nợ – giảm bên Có

3. Các phương pháp ghi chép trên tài khoản kế toán

3.1 Phương pháp ghi sổ đơn

Ghi sổ đơn kế toán là phương pháp ghi lại nghiệp vụ kinh tế phát sinh vào từng tài khoản kế toán riêng biệt, độc lập mà không phản ánh mối quan hệ giữa các đối tượng kế toán do ảnh hưởng của nghiệp vụ kinh tế phát sinh

Phương pháp này áp dụng cho các tài khoản loại 0 nhằm phản ánh chi tiết thêm các nghiệp vụ đã phản ánh

3.2 Phương pháp ghi sổ kép

Ghi sổ kép kế toán là phương pháp ghi nhận sự biến động đồng thời của các đối tượng kế toán bởi tác động kép của một nghiệp vụ kinh tế phát sinh vào các tài khoản kế toán có liên quan.

Nguyên tắc định khoản: Ghi 2 lần số phát sinh và ít nhất 2 tài khoản kế toán liên quan: Ghi nợ tài khoản này đồng thời ghi có cho tài khoản khác:

- Tăng tài sản => Ghi Nợ trên các tài khoản tài sản đồng thời ghi Có các tài khoản đối ứng liên quan. Ngược lại, giảm tài sản được ghi vào bên có của tài khoản tài sản đồng thời ghi Nợ vào tài khoản đối ứng liên quan.

- Tăng Nợ phải trả và vốn chủ sở hữu => Ghi Có trên tài khoản Nợ phải trả và vốn chủ sở hữu, đồng thời ghi nợ các tài khoản đối ứng liên quan.

- Vốn chủ sở hữu đầu tư vào doanh nghiệp được ghi vào tài khoản Có của tài khoản vốn chủ sở hữu

- Vốn do chủ sở hữu xuất ra được ghi nợ vào vốn chủ sở hữu do làm giảm vốn trong kinh doanh.

- Thu nhập làm tăng vốn chủ sở hữu được ghi vào bên Có của tài khoản thu nhập phù hợp và ghi nợ vào các tài khoản đối ứng liên quan.

- Chi phí làm giảm vốn chủ sở hữu được ghi vào bên Nợ các tk chi phí phù hợp và đồng thời ghi Có vào các tài khoản đối ứng liên quan.

4. Phát sinh nợ có trong định khoản kế toán

Định khoản kế toán là cách xác định ghi chép số tiền của một nghiệp vụ kế toán tài chính phát sinh nợ có của các tài khoản kế toán có liên quan.

- Nguyên tắc định khoản kế toán

+ Xác định tài khoản ghi Nợ trước, tài khoản ghi Có sau

+ Nghiệp vụ biến động tăng ghi 1 bên/ Nghiệp vụ biến động giảm ghi 1 bên

+ Dòng ghi nợ phải so le với dòng ghi có

+ Tổng số tiền bên Nợ = tổng số tiền bên Có

+ Số dư có thể có ở cả bên Nợ và bên Có.

Lưu ý: Thường thì biến động tăng bên nào thì có số dư bên đó

Xem thêm: Hướng dẫn đọc báo cáo kết quả kinh doanh hiệu quả cho doanh nghiệp

- Các bước định khoản kế toán

– Bước 1: Xác định đối tượng kế toán

Xác định nghiệp vụ kinh tế tài chính phát sinh và những nghiệp vụ đó liên quan đến những đối tượng kế toán nào.

– Bước 2: Xác định tài khoản kế toán liên quan

+ Xác định chế độ kế toán đơn vị đang áp dụng

+ Tài khoản dùng cho đối tượng kế toán là tài khoản nào

– Bước 3: Xác định xu hướng biến động (tăng – giảm) của từng đối tượng kế toán

+ Xác định loại tài khoản

+ Sự biến động tăng giảm của từng tài khoản

– Bước 4: Xác định tài khoản ghi Nợ, tài khoản ghi Có

– Bước 5: Xác định giá trị tương ứng ghi vào từng tài khoản

Ví dụ: Công ty MKC trong kỳ có các nghiệp vụ kinh tế phát sinh sau:

a. Dùng tiền gửi ngân hàng mua nguyên vật liệu về nhập kho trị giá 55.000.000 đ.

b. Sử dụng tiền mặt thanh toán cho người bán 8.000.000 đ.

c. Doanh nghiệp bán hàng cho khách hàng và thu bằng tiền mặt 10.000.000 đ.

Kế toán doanh nghiệp thực hiện định khoản các nghiệp vụ kinh tế phát sinh kể trên như sau:

a. Theo nội dung nghiệp vụ, tài khoản Tiền gửi ngân hàng (TK 112) giảm 55.000.000 đ, tài khoản Nguyên vật liệu (TK 152) tăng 55.000.000 đ.

Nợ TK 152: 55.000.000 đ

Có TK 112: 55.000.000 đ

b. Theo nội dung nghiệp vụ, tài khoản Tiền mặt (TK 111) giảm 8.000.000 đ, tài khoản Phải trả cho người bán (TK 331) giảm 8.000.000 đ.

Nợ TK 331: 8.000.000 đ

Có TK 111: 8.000.000 đ

c. Theo nội dung nghiệp vụ, tài khoản Tiền mặt (TK 111) tăng 10.000.000 đ, tài khoản Doanh thu bán hàng và cung cấp dịch vụ (TK 511) tăng 10.000.000 đ.

Nợ TK 111: 10.000.000 đ

Có TK 511: 10.000.000 đ

Doanh nghiệp chỉ có thể đưa ra những đường lối, hướng đi đúng đắn khi có một hệ thống kế toán vững chắc mà nền móng chính từ những bút toán, định khoản từ các phát sinh nợ có trong kế toán. Các phần mềm kế toán thế hệ mới như phần mềm kế toán online MISA AMIS, MISA SME… đáp ứng đầy đủ nghiệp vụ quản trị tài chính, kế toán cho doanh nghiệp thuộc mọi quy mô, lĩnh vực:

- Tự động nhập liệu: Tự động nhập liệu chứng từ: Hóa đơn, Bill bán hàng, Bảng kê ngân hàng… giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Cảnh báo thông minh: Nhắc nhở hạn kê khai, nộp thuế; Tồn kho vật tư, hàng hóa; Thu hồi nợ, thanh toán hóa đơn; Tình trạng hoạt động của KH/NCC…

Tham khảo ngay phần mềm kế toán online MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn.