Sản phẩm MISA, Tin tức

Cách tính tiền phạt chậm nộp thuế GTGT, TNDN, TNCN, lệ phí môn bài 2022

Th9

Theo quy định của Luật Quản lý thuế thì doanh nghiệp có nghĩa vụ thực hiện hoạt động kê khai và nộp thuế theo đúng thời hạn quy định. Tuy nhiên nếu như vì một nguyên nhân nào đó dẫn đến doanh nghiệp không thể thực hiện nghĩa vụ nộp thuế đúng thời hạn thì sao, liệu có bị xử phạt hay không? Mức phạt chậm nộp thuế và cách tính ra sao? Những băn khoăn này sẽ được MISA AMIS trình bày, hướng dẫn và có ví dụ minh họa chi tiết trong bài viết.

1. Một số quy định liên quan trong việc tính tiền chậm nộp

1.1 Quy định thứ tự thanh toán các khoản nợ thuế

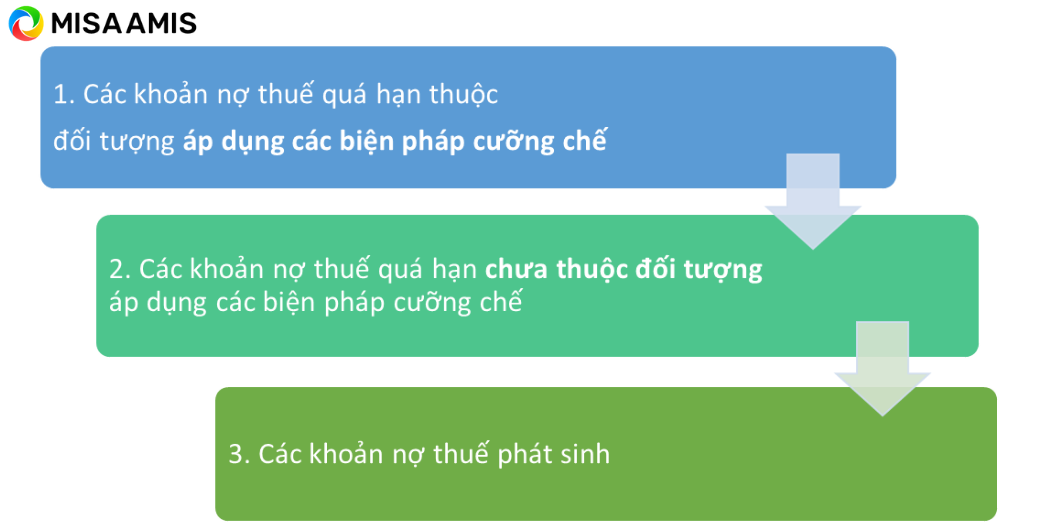

Căn cứ theo Điều 57, Luật Quản lý thuế số 38/2019/QH14 quy định về thứ tự các khoản thanh toán nợ thuế, MISA AMIS xin tóm tắt nội dung quy định như sau:

Các khoản nợ thuế được thanh toán theo thời hạn trước sau và thứ tự như sau:

Trong đó các khoản nợ thuế lại được sắp xếp theo thứ tự thanh toán như sau:

Như vậy thứ tự ưu tiên thanh toán các khoản nợ thuế sẽ được thực hiện theo thứ tự thanh toán các khoản nợ phát sinh trước thực hiện trước, các khoản phát sinh sau thực hiện sau, các khoản nằm trong diện cưỡng chế sẽ ưu tiên trước các khoản không cưỡng chế, tiền thuế phải nộp sẽ cần thanh toán trước các khoản tiền phạt và tiền chậm nộp.

Mặc dù, khoản tiền chậm nộp có thứ tự ưu tiên sau cùng, tuy nhiên, nếu để quá hạn chuyển thành tiền nợ thuế thuộc diện cưỡng chế thì cũng khiến doanh nghiệp gặp nhiều rủi ro và bị áp dụng các biện pháp cưỡng chế theo quy định. Ngoài ra, việc nợ thuế kéo dài cũng làm giảm uy tín của doanh nghiệp. Do đó, doanh nghiệp cũng cần lưu ý đến vấn đề này để sắp xếp nguồn tài chính thực hiện đầy đủ các nghĩa vụ về thuế.

Nhiệm vụ của kế toán doanh nghiệp là đảm bảo nộp thuế đúng hạn vào Ngân sách nhà nước và hiện nay các doanh nghiệp cũng thường đầu tư sử dụng phần mềm kế toán để hỗ trợ cho kế toán trong công tác thuế. Đặc biệt là các phần mềm kế toán thông minh thế hệ mới như phần mềm kế toán online MISA AMIS -đáp ứng mẫu tờ khai thuế GTGT mới nhất cũng như các tờ khai khác theo TT80. Đồng thời, phần mềm còn có tính năng Tự động lập tờ khai: Phần mềm kế toán online MISA AMIS tự động lập Tờ khai thuế GTGT theo kỳ; Tờ khai thuế TNDN tạm tính, Tờ khai quyết toán thuế TNDN… và các phụ lục kèm theo cũng như báo cáo thuế có mã vạchp; và nhiều tính năng tiện ích khác.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

2. Cách xác định ngày đã nộp thuế vào ngân sách

Để xác định đúng được số tiền phạt chậm nộp thì các bạn cần xác định đúng ngày nộp thuế được Luật thuế chấp nhận trước để từ đó mới xác định chính xác được số ngày các bạn đã chậm nộp thuế.

Căn cứ theo quy định theo Điều 58, Luật Quản lý thuế số 38/2019/QH14 thì cách xác định ngày đã nộp thuế như sau:

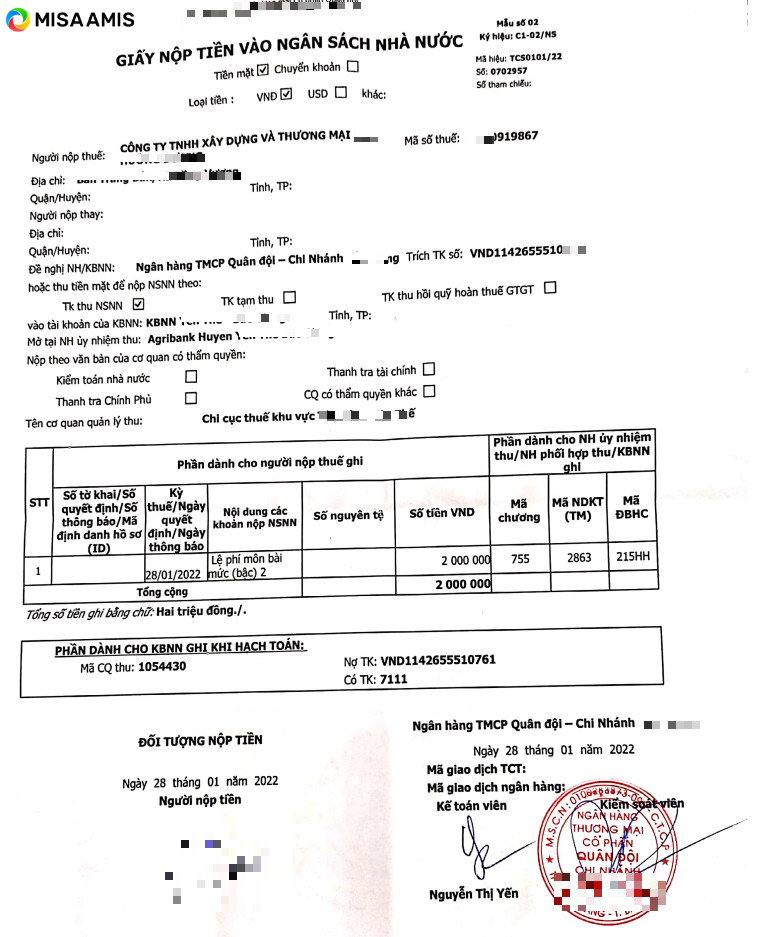

Trường hợp nộp tiền thuế không bằng tiền mặt, ngày đã nộp thuế là ngày Kho bạc Nhà nước, ngân hàng thương mại, tổ chức tín dụng khác, tổ chức dịch vụ trích tiền từ tài khoản của người nộp thuế hoặc người nộp thay và được ghi nhận trên chứng từ nộp tiền thuế.

Chú ý khi dùng giấy nộp tiền điện tử cần có đủ ba chữ ký điện tử của ba cơ quan/tổ chức là:

Đặc biệt, nếu thiếu xác nhận của tổng cục thuế và ngân hàng thì giấy nộp tiền đó sẽ không đủ căn cứ để chứng minh việc đã nộp tiền vào ngân sách nhà nước.

Trường hợp nộp tiền thuế trực tiếp bằng tiền mặt, ngày đã nộp thuế là ngày Kho bạc Nhà nước, cơ quan quản lý thuế hoặc tổ chức được ủy nhiệm thu thuế cấp chứng từ thu tiền thuế.

Chú ý khi sử dụng giấy nộp tiền mặt trực tiếp cần có chữ ký của giao dịch viên và kiểm soát viên cũng như có dấu xác nhận của ngân hàng ủy nhiệm thu cho kho bạc hoặc dấu kho bạc nơi nộp tiền nếu nộp trực tiếp tại kho bạc.

3. Thời hạn nộp tiền các loại thuế phí mới nhất

3.1 Thời hạn nộp tiền lệ phí môn bài

Căn cứ theo quy định tại khoản 9, Điều 18 Nghị định 126/2020/NĐ-CP thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

Trong đó có một số trường hợp khác thì áp dụng như sau:

- Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

- Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

- Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

- Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

- Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30 tháng 7 năm ra hoạt động.

- Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động.

3.2 Thời hạn nộp tiền thuế giá trị gia tăng

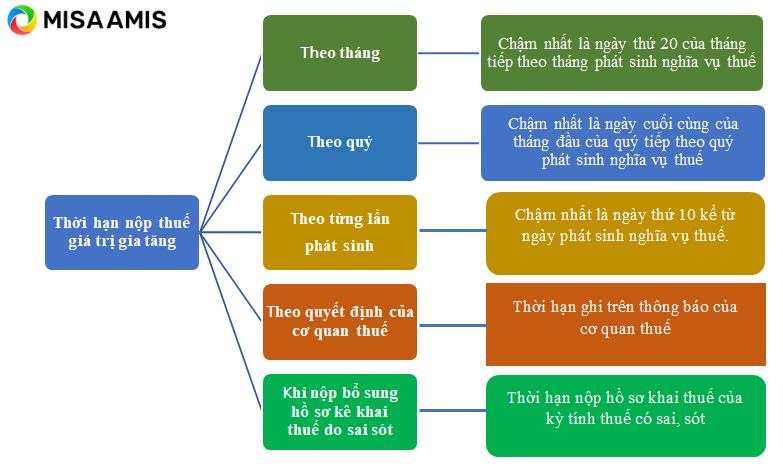

Căn cứ theo Điều 55, Luật quản lý thuế số 38/2019/QH14 ngày 13 tháng 6 năm 2019 quy định thời hạn nộp thuế giá trị gia tăng cụ thể như sau:

Thời hạn nộp thuế giá trị gia tăng theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Ví dụ 1: Ngày 20/09/2022 là thời hạn nộp thuế giá trị gia tăng của tháng 08/2022.

Thời hạn nộp thuế giá trị gia tăng theo quý: Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Ví dụ 2: Ngày 31/10/2022 là thời hạn nộp thuế giá trị gia tăng của quý 3/2022.

Thời hạn nộp thuế giá trị gia tăng theo từng lần phát sinh: Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Ví dụ 3: Doanh nghiệp phát sinh thanh toán cho nhà thầu nước ngoài ngày 12/08/2022 thì thời hạn nộp thuế giá trị gia tăng cho nhà thầu nước ngoài (không phát sinh thường xuyên) là ngày 21/08/2022.

Thời hạn nộp thuế giá trị gia tăng theo quyết định của cơ quan thuế: Trường hợp cơ quan thuế tính thuế, thời hạn nộp thuế là thời hạn ghi trên thông báo của cơ quan thuế.

Ví dụ 4: Sau kỳ quyết toán thuế, cơ quan thuế ra quyết định xử phạt và truy thu thuế, thì thời hạn nộp thuế theo quyết định phạt thường là 10 ngày kể từ ngày quyết định được ban hành.

Thời hạn nộp thuế giá trị gia tăng khi nộp bổ sung hồ sơ kê khai thuế do sai sót: Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Ví dụ 5: Quý 1/2022, phát hiện tờ khai thuế GTGT quý 4/2021 sai sót làm tăng số thuế GTGT phải nộp thì tiền chậm nộp thuế được tính từ ngày 01/02/2022 (do ngày 31/01/2022 là thời hạn nộp hồ sơ khai thuế GTGT quý 4/2021).

3.3 Thời hạn nộp tiền thuế thu nhập cá nhân

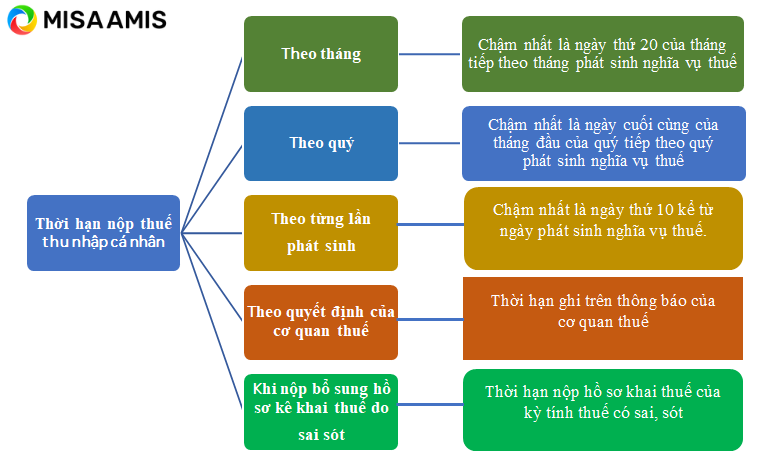

Căn cứ theo Điều 55, Luật Quản lý thuế số 38/2019/QH14 quy định thời hạn nộp thuế thu nhập cá nhân cụ thể như sau:

Thời hạn nộp thuế thu nhập cá nhân theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Ví dụ 6: Ngày 20/04/2022 là thời hạn nộp thuế thu nhập cá nhân của tháng 03/2022.

Thời hạn nộp thuế thu nhập cá nhân theo quý: Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Ví dụ 7: Ngày 31/07/2022 là thời hạn nộp thuế thu nhập cá nhân của quý 2/2022.

Thời hạn nộp thuế thu nhập cá nhân theo từng lần phát sinh: Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Ví dụ 8: Doanh nghiệp phát sinh thanh toán cho nhà thầu nước ngoài ngày 11/05/2022 thì thời hạn nộp thuế thu nhập cá nhân cho nhà thầu nước ngoài (không phát sinh thường xuyên) là ngày 20/05/2022.

Thời hạn nộp thuế thu nhập cá nhân theo quyết định của cơ quan thuế: Trường hợp cơ quan thuế tính thuế, thời hạn nộp thuế là thời hạn ghi trên thông báo của cơ quan thuế.

Ví dụ 9: Sau kỳ quyết toán thuế, cơ quan thuế ra quyết định xử phạt và truy thu thuế, thì thời hạn nộp thuế theo quyết định phạt thường là 10 ngày kể từ ngày quyết định được ban hành.

Thời hạn nộp thuế thu nhập cá nhân khi nộp bổ sung hồ sơ kê khai thuế do sai sót: Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Ví dụ 10: Quý 3/2022, phát hiện tờ khai khấu trừ thuế TNCN quý 4/2021 sai sót làm tăng số thuế TNCN phải nộp thì tiền chậm nộp thuế được tính từ ngày 01/02/2022 (do ngày 31/01/2022 là thời hạn nộp hồ sơ khai khấu trừ thuế TNCN quý 4/2021).

3.4 Thời hạn nộp tiền thuế thu nhập doanh nghiệp

Căn cứ theo Điều 55, Luật Quản lý thuế số 38/2019/QH14 quy định thời hạn nộp thuế thuế thu nhập doanh nghiệp cụ thể như sau:

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

Đối với thời hạn nộp thuế TNDN theo quyết toán thuế TNDN chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai quyết toán thuế TNDN.

(Thời hạn nộp hồ sơ quyết toán thuế TNDN như sau: – Doanh nghiệp có năm tài chính trùng năm dương lịch: Hạn nộp hồ sơ chậm nhất sẽ là ngày cuối cùng của tháng thứ 3 tính từ ngày kết thúc năm dương lịch).

Ví dụ 11: Thời hạn quyết toán thuế TNDN năm 2021 là 31/03/2022 thì thời hạn nộp tiền quyết toán thuế TNDN cũng là ngày 31/03/2022.

Đối với quy định mới trong tạm nộp thuế TNDN 3 quý đầu năm không thấp hơn so với 75% so với quyết toán thuế TNDN cả năm và quy định về tạm nộp thuế TNDN trong năm không thấp hơn 80% so với số thuế TNDN trên quyết toán. Các bạn xem chi tiết nội dung bài viết này tại đây

3.5 Thời hạn nộp tiền một số loại thuế khác

Thời hạn nộp thuế đối với dầu thô, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo lần xuất bán dầu thô là 35 ngày kể từ ngày xuất bán đối với dầu thô bán nội địa hoặc kể từ ngày thông quan hàng hóa theo quy định của pháp luật về hải quan đối với dầu thô xuất khẩu. (Chi tiết các loại thuế khác các bạn có thể xem thêm tại Điều 55, Luật Quản lý thuế số 38/2019/QH14 và các văn bản pháp luật có liên quan).

Chú ý trường hợp thời hạn nộp thuế trùng với ngày nghỉ: Căn cứ theo Điều 86, Thông tư số 80/2021/TT-BTC quy định về trường hợp này như sau: “Trường hợp thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định tại Bộ Luật dân sự.”

4. Mức phạt chậm nộp thuế khi quá thời hạn quy định

Trường hợp doanh nghiệp có phát sinh chậm nộp tiền thuế, phí các loại như tiền lệ phí môn bài, thuế GTGT, thuế TNDN, thuế TNCN sẽ bị tính mức tính lãi tiền chậm nộp 0,03%/ngày tính trên số tiền thuế chậm nộp trên số ngày chậm nộp.

Chú ý: Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp quy định đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

5. Ví dụ minh họa cách tính tiền chậm nộp các loại thuế thường gặp

5.1. Ví dụ cách tính tiền chậm nộp lệ phí môn bài

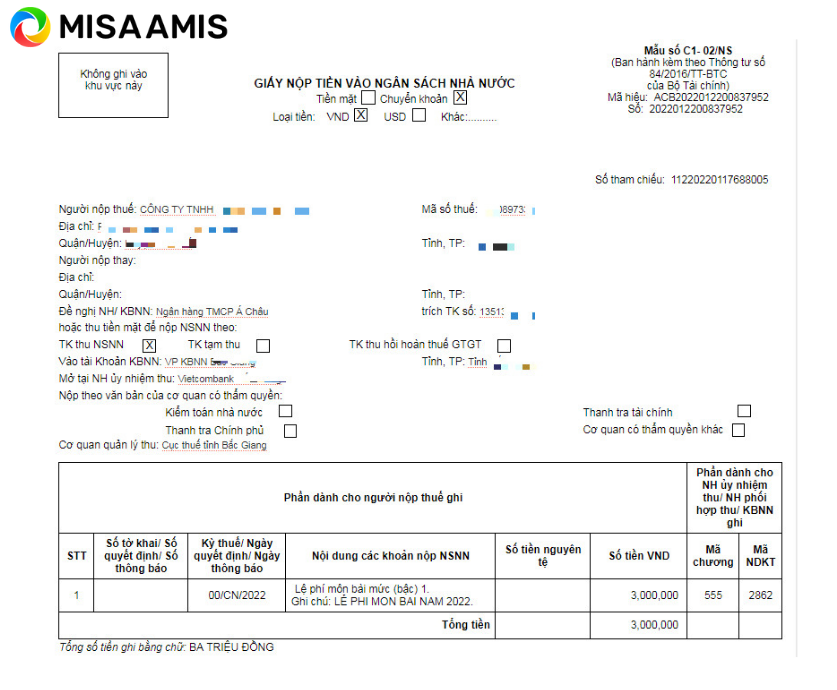

Tại Công ty TNHH SX và TM Hùng Tiến thành lập năm 2018, có số vốn vốn điều lệ đăng ký kinh doanh là 20 tỷ đồng. Theo quy định tại Điều 4, Nghị định 139/2016/NĐ-CP thì Công ty TNHH SX và TM Hùng Tiến sẽ phải nộp 3 triệu đồng tiền lệ phí môn bài thuộc bậc 1. Tuy nhiên đến ngày 30/01/2022, công ty vẫn chưa nộp khoản tiền này vào ngân sách nhà nước. Ngày 08/02/2022 Công ty Hùng Tiến mới nộp đi nộp số tiền lệ phí môn bài 3 triệu đồng của năm 2022 vào kho bạc nhà nước. Câu hỏi đặt ra là công ty có bị phạt trong trường hợp này hay không và nếu có bị phạt thì mức phạt là bao nhiêu?

Đáp án:

Công ty Hùng Tiến trong trong trường hợp này có bị xử phạt và mức phạt được tính trên số tiền nộp chậm. Mức phạt chậm nộp là 0,03%/ngày.

Đầu tiên cần xác định chính xác số ngày công ty đã nộp chậm:

Thời hạn nộp lệ phí môn bài năm 2022 chậm nhất là ngày 30/01/2022, tuy nhiên ngày 30/01/2022 là trùng vào ngày nghỉ (ngày chủ nhật) nên thời hạn nộp tiền lệ phí môn bài được chuyển lùi đến ngày làm việc tiếp theo là ngày 31/01/2022.

Ngày tiếp theo ngày phát sinh tiền chậm nộp sẽ được tính từ ngày 01/02/2022 trở đi.

Ngày công ty đi nộp thực tế vào ngân sách là ngày 08/02/2022 🡪 Ngày liền kề trước ngày công ty đi nộp sẽ là ngày 07/02/2022.

🡪 Từ đó chúng ta xác định được số ngày chậm nộp là:

| Số ngày tính chậm nộp | = | Ngày liền kề trước ngày đi nộp tiền | – | Ngày bắt đầu tính tiền chậm nộp lệ phí môn bài | + | 1 |

= 07 (07/02) – 01 (01/02) + 1 = 07 (ngày chậm nộp).

Số tiền lệ phí môn bài bị tính chậm nộp là: 3.000.000đ

🡪Tính số tiền phạt chậm nộp lệ phí môn bài là:

| Số tiền phạt chậm nộp lệ phí môn bài | = | Số tiền lệ phí môn bài bị tính chậm nộp | x | Số ngày tính chậm nộp | x | Mức phạt chậm nộp trên ngày |

= 3.000.000 x 7 x 0,03% = 6.300 (đ)

5.2. Ví dụ cách tính tiền chậm nộp thuế giá trị gia tăng

Tại Công ty cổ phần SX và XD Hùng Nam kê khai thuế GTGT theo phương pháp khấu trừ có phát sinh số thuế GTGT phải nộp trên tờ khai quý 4 năm 2021 là 100.000.000đ (Chỉ tiêu 40 trên tờ khai thuế GTGT mẫu số 01/GTGT ban hành kèm theo Thông tư số 26/2015/TT-BTC là 100.000.000đ). Thời hạn nộp tiền thuế GTGT của quý 4/2021 là ngày 31/01/2022. Tuy nhiên đến ngày 16/02/2022, công ty Hùng Nam mới đi nộp số tiền thuế GTGT này. Hỏi công ty Hùng Nam có bị phạt hay không và nếu có bị phạt thì mức phạt là bao nhiêu?

Đáp án:

Công ty Hùng Nam trong trong trường hợp này có bị xử phạt và mức phạt được tính trên số tiền nộp chậm tiền thuế GTGT quý 4/2021. Mức phạt chậm nộp là 0,03%/ngày.

Chúng ta cần xác định chính xác số ngày công ty đã nộp chậm tiền thuế GTGT quý 4/2021 trước khi đi tính số tiền chậm nộp.

Thời hạn nộp tiền thuế GTGT quý 4/2021 cũng là thời hạn nộp tờ khai thuế GTGT quý 4/2021 là ngày 31/01/2022.

Ngày tiếp theo ngày phát sinh tiền chậm nộp được tính từ ngày 01/02/2022 trở đi.

Ngày công ty đi nộp thực tế vào ngân sách là ngày 16/02/2022.

🡪 Ngày liền kề trước ngày số tiền nợ thuế GTGT được nộp vào ngân sách sẽ là ngày 15/02/2022.

🡪 Từ đó chúng ta xác định được số ngày chậm nộp tiền thuế GTGT là:

| Số ngày tính chậm nộp | = | Ngày liền kề trước ngày đi nộp tiền | – | Ngày bắt đầu tính tiền chậm nộp lệ phí môn bài | + | 1 |

= 15 – 01 + 1 = 15 (ngày chậm nộp)

Số tiền thuế GTGT bị tính chậm nộp là: 100.000.000đ

🡪Số tiền phạt chậm nộp thuế GTGT là:

| Số tiền phạt chậm nộp thuế giá trị gia tăng | = | Số tiền thuế giá trị gia tăng bị tính chậm nộp | x | Số ngày tính chậm nộp | x | Mức phạt chậm nộp trên ngày |

= 100.000.000 x 15 x 0,03% = 450.000 (đ)

5.3 Ví dụ về cách tính tiền phạt chậm nộp thuế thu nhập cá nhân

Tại Công ty cổ phần kiến trúc xây dựng Mạnh Hùng kê khai thuế GTGT và thuế TNCN theo tháng. Trong kỳ kê khai thuế tháng 1 năm 2022 có tờ khai khấu trừ thuế TNCN phát sinh số thuế TNCN của người lao động là 25.000.000đ (Chỉ tiêu 29 trên tờ khai khấu trừ thuế TNCN mẫu số 05/KK-TNCN ban hành kèm theo Thông tư số 80/2021/TT-BTC là 25.000.000đ). Thời hạn nộp tiền thuế TNCN của tháng 1 năm 2022 là ngày 20/02/2022. Tuy nhiên đến ngày 10/03/2022, công ty Mạnh Hùng mới đi nộp số tiền thuế TNCN này. Hỏi công ty Mạnh Hùng có bị phạt trong trường hợp này hay không và nếu có bị phạt thì mức phạt là bao nhiêu?

Đáp án:

Công ty Mạnh Hùng trong trong trường hợp này có bị xử phạt và mức phạt được tính trên số tiền nộp chậm tiền thuế TNCN của tháng 1 năm 2022. Mức phạt chậm nộp là 0,03%/ngày.

Trước tiên cần xác định đúng được số ngày công ty đã nộp chậm tiền thuế GTGT của tháng 1/2022 trước khi đi tính số tiền chậm nộp.

Thời hạn nộp tiền thuế TNCN tháng 1/2022 cũng là thời hạn nộp tờ khai khấu trừ thuế TNCN tháng 1/2022 là ngày 20/02/2022.

Tuy nhiên do ngày 20/02/2022 là trùng vào ngày nghỉ (ngày chủ nhật) nên thời hạn nộp tiền thuế TNCN sẽ được chuyển sang ngày làm việc tiếp theo là ngày 21/02/2022.

Ngày tiếp theo ngày phát sinh tiền chậm nộp được tính từ ngày 22/02/2022 trở đi.

Ngày công ty đi nộp thực tế vào ngân sách là ngày 10/03/2022.

🡪 Ngày liền kề trước ngày số tiền nợ thuế TNCN được nộp vào ngân sách là ngày 09/03/2022.

🡪 Từ đó chúng ta xác định được số ngày chậm nộp tiền thuế TNCN là: 16 ngày chậm nộp.

Số tiền thuế TNCN bị tính chậm nộp theo ví dụ là: 25.000.000đ

🡪Số tiền phạt chậm nộp thuế TNCN là:

| Số tiền phạt chậm thuế thu nhập cá nhân | = | Số tiền thuế thu nhập cá nhân bị tính chậm nộp | x | Số ngày tính chậm nộp | x | Mức phạt chậm nộp trên ngày |

= 25.000.000 x 16 x 0,03% = 120.000 (đ)

5.4 Ví dụ về cách tính tiền phạt chậm nộp thuế thu nhập doanh nghiệp

Trong bài này MISA AMIS xin đưa ra 1 ví dụ đơn giản về cách tính tiền phạt chậm nộp thuế thu nhập doanh nghiệp như sau:

Giả sử tại Công ty TNHH Hòa Bình đã tạm nộp thuế TNDN trong năm đảm bảo theo quy định của luật thuế và còn lại 1 khoản nợ thuế TNDN sau khi quyết toán là 10.000.000đ. Mặc dù công ty biết đang nợ thuế và cũng mong muốn nộp thuế nhưng do ảnh hưởng của dịch bệnh COVID-19 nên tình hình kinh doanh gặp khó khăn, vì vậy phải đến 60 ngày sau thời hạn nộp tiền thuế TNDN của quyết toán năm công ty mới đi nộp số tiền thuế TNDN còn nợ trên vào kho bạc nhà nước. Hỏi trong trường hợp này công ty Hòa Bình có bị xử phạt hay không ? và nếu có thì mức phạt là bao nhiêu?

Đáp án:

Công ty Hòa Bình trong trong trường hợp này có bị xử phạt và mức phạt được tính trên số tiền nộp chậm tiền thuế TNDN còn thiếu. Mức phạt chậm nộp là 0,03%/ngày.

Số tiền phạt chậm nộp thuế TNDN là:

| Số tiền phạt chậm thuế thu nhập doanh nghiệp | = | Số tiền thuế thu nhập doanh nghiệp bị tính chậm nộp | x | Số ngày tính chậm nộp | x | Mức phạt chậm nộp trên ngày |

= 10.000.000 x 60 x 0,03% = 180.000 (đ)

6. Các trường hợp không tính hoặc được miễn tiền chậm nộp

- Các trường hợp không tính tiền chậm nộp:

+ Thứ 1: Doanh nghiệp cung ứng hàng hóa, dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước, bao gồm cả nhà thầu phụ được quy định trong hợp đồng ký với chủ đầu tư và được chủ đầu tư trực tiếp thanh toán nhưng chưa được thanh toán thì không phải nộp tiền chậm nộp. Số tiền nợ thuế không tính chậm nộp là tổng số tiền thuế còn nợ ngân sách nhà nước của người nộp thuế nhưng không vượt quá số tiền ngân sách nhà nước chưa thanh toán.

+ Thứ 2: Các trường hợp tại điểm b khoản 4 Điều 55 của Luật Quản lý thuế số 38/2019/QH14 như sau:“Thời hạn nộp thuế đối với hàng hóa phải phân tích, giám định để xác định chính xác số tiền thuế phải nộp; hàng hóa chưa có giá chính thức tại thời điểm đăng ký tờ khai hải quan; hàng hóa có khoản thực thanh toán, hàng hóa có các khoản điều chỉnh cộng vào trị giá hải quan chưa xác định được tại thời điểm đăng ký tờ khai hải quan được thực hiện theo quy định của Bộ trưởng Bộ Tài chính” thì không tính tiền chậm nộp trong thời gian chờ kết quả phân tích, giám định; trong thời gian chưa có giá chính thức; trong thời gian chưa xác định được khoản thực thanh toán, các khoản điều chỉnh cộng vào trị giá hải quan. Chi tiết quy định này xem thêm tại Điều 7 Thông tư 06/2021/TT-BTC về hướng dẫn thi hành một số điều của luật quản lý thuế về quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

+ Thứ 3: Chưa tính tiền chậm nộp đối với các trường hợp được khoanh nợ theo quy định tại Điều 83 của Luật Quản lý thuế số 38/2019/QH14.

+ Thứ 4: Người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện số tiền thuế phải nộp giảm thì được điều chỉnh số tiền chậm nộp đã tính tương ứng với số tiền chênh lệch giảm.

- Các trường hợp được miễn tiền chậm nộp:

Các doanh nghiệp phải nộp tiền chậm nộp theo quy định của Luật Quản lý thuế số 38/2019/QH14 sẽ được miễn tiền chậm nộp trong trường hợp bất khả kháng quy định tại khoản 27 Điều 3 của Luật Quản lý thuế số 38/2019/QH14. Cụ thể có các trường hợp bất khả kháng như sau:

Trên đây là toàn bộ nội dung bài viết “Hướng dẫn cách tính tiền chậm nộp lệ phí môn bài, thuế GTGT, thuế TNDN, thuế TNCN năm 2022 mới nhất”. MISA AMIS hy vọng các bạn sẽ có thêm được những kiến thức bổ ích về cách tính tiền chậm nộp các loại thuế thường gặp qua bài viết này.

Việc đảm bảo kê khai và nộp thuế đúng hạn là trách nhiệm của kế toán doanh nghiệp và kế toán phải làm tốt điều này để doanh nghiệp đáp ứng tuân thủ quy định pháp luật. Để giúp kế toán “nhẹ gánh” hơn trong quá trình thực hiện nghiệp vụ và đảm bảo thời gian kê khai, nộp thuế các doanh nghiệp hiện nay thường sử dụng thêm phần mềm kế toán, nhất là các phần mềm có nhiều lợi thế về tính năng thuế như phần mềm kế toán online MISA AMIS. Phần mềm AMIS Kế toán với phân hệ thuế đáp ứng đầy đủ các nhu cầu của kế toán viên nói chung và kế toán thuế nói riêng, sẽ là giải pháp hoàn hảo cho nghiệp vụ thuế tại các doanh nghiệp

- Tự động lập tờ khai theo mẫu biểu mới nhất.

- Tự động tổng hợp số liệu lên tờ khai, các phụ lục kèm theo và báo cáo thuế theo mẫu biểu mới nhất và theo phương pháp tính thuế mà doanh nghiệp đang sử dụng

- Nộp tờ khai, nộp thuế điện tử trực tiếp cho cơ quan thuế từ phần mềm

- Kiểm tra tình trạng hoạt động của khách hàng, nhà cung cấp

- Các tiện ích khác: tự động khấu trừ thuế, tự động hạch toán điều chỉnh thuế GTGT khi lập tờ khai….

Kính mời Quý doanh nghiệp, Anh/Chị kế toán đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |