Sản phẩm MISA, Tin tức

Hạch toán tài khoản 621 – chi phí nguyên vật liệu trực tiếp theo TT 200

Th1

Tài khoản 621 phản ánh các chi phí nguyên liệu, vật liệu trực tiếp được xuất dùng trong kỳ. Bài viết này sẽ thông tin đến độc giả cách hạch toán tài khoản 621 theo thông tư 200 và ví dụ minh họa thực tế.

1. Nguyên tắc kế toán tài khoản 621 – chi phí nguyên liệu, vật liệu trực tiếp

a) Tài khoản này dùng để phản ánh chi phí nguyên liệu, vật liệu sử dụng trực tiếp cho hoạt động sản xuất sản phẩm, thực hiện dịch vụ của các ngành công nghiệp, xây lắp, nông, lâm, ngư nghiệp, giao thông vận tải, bưu chính viễn thông, kinh doanh khách sạn, du lịch, dịch vụ khác.

b) Chỉ hạch toán vào tài khoản 621 những chi phí nguyên liệu, vật liệu (gồm cả nguyên liệu, vật liệu chính và vật liệu phụ) được sử dụng trực tiếp để sản xuất sản phẩm, thực hiện dịch vụ trong kỳ sản xuất, kinh doanh. Chi phí nguyên liệu, vật liệu phải tính theo giá thực tế khi xuất sử dụng.

c) Trong kỳ kế toán thực hiện việc ghi chép, tập hợp chi phí nguyên liệu, vật liệu trực tiếp vào bên Nợ tài khoản 621 “Chi phí nguyên liệu, vật liệu trực tiếp” theo từng đối tượng sử dụng trực tiếp các nguyên liệu, vật liệu này (nếu khi xuất nguyên liệu, vật liệu cho quá trình sản xuất sản phẩm, thực hiện dịch vụ, xác định được cụ thể, rõ ràng cho từng đối tượng sử dụng);

hoặc tập hợp chung cho quá trình sản xuất, chế tạo sản phẩm, thực hiện dịch vụ (nếu khi xuất sử dụng nguyên liệu, vật liệu cho quá trình sản xuất sản phẩm, dịch vụ không thể xác định cụ thể, rõ ràng cho từng đối tượng sử dụng).

d) Cuối kỳ kế toán, thực hiện kết chuyển (nếu nguyên liệu, vật liệu đã được tập hợp riêng biệt cho đối tượng sử dụng), hoặc tiến hành tính phân bổ và kết chuyển chi phí nguyên liệu, vật liệu (Nếu không tập hợp riêng biệt cho từng đối tượng sử dụng) vào tài khoản 154 phục vụ cho việc tính giá thành thực tế của sản phẩm, dịch vụ trong kỳ kế toán.

Khi tiến hành phân bổ trị giá nguyên liệu, vật liệu vào giá thành sản phẩm, doanh nghiệp phải sử dụng các tiêu thức phân bổ hợp lý như tỷ lệ theo định mức sử dụng,…

đ) Khi mua nguyên liệu, vật liệu, nếu thuế GTGT đầu vào được khấu trừ thì trị giá nguyên liệu, vật liệu sẽ không bao gồm thuế GTGT. Nếu thuế GTGT đầu vào không được khấu trừ thì trị giá nguyên liệu, vật liệu bao gồm cả thuế GTGT.

e) Phần chi phí nguyên liệu, vật liệu trực tiếp vượt trên mức bình thường không được tính vào giá thành sản phẩm, dịch vụ mà phải kết chuyển ngay vào TK 632 “Giá vốn hàng bán”.

2. Kết cấu và nội dung phản ánh của tài khoản 621 – Chi phí nguyên vật liệu trực tiếp

Bên Nợ: Trị giá thực tế nguyên liệu, vật liệu xuất dùng trực tiếp cho hoạt động sản xuất sản phẩm, hoặc thực hiện dịch vụ trong kỳ hạch toán.

Bên Có:

– Kết chuyển trị giá nguyên liệu, vật liệu thực tế sử dụng cho sản xuất, kinh doanh trong kỳ vào TK 154 “Chi phí sản xuất, kinh doanh dở dang” hoặc TK 631 “Giá thành sản xuất” và chi tiết cho các đối tượng để tính giá thành sản phẩm, dịch vụ.

– Kết chuyển chi phí nguyên vật liệu trực tiếp vượt trên mức bình thường vào TK 632 – Giá vốn hàng bán.

– Trị giá nguyên liệu, vật liệu trực tiếp sử dụng không hết được nhập lại kho.

Tài khoản 621 không có số dư cuối kỳ.

3. Hạch toán tài khoản 621 – Chi phí nguyên vật liệu trực tiếp

a) Khi xuất nguyên liệu, vật liệu sử dụng cho hoạt động sản xuất sản phẩm, hoặc thực hiện dịch vụ trong kỳ, ghi:

Nợ TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Có TK 152 – Nguyên liệu, vật liệu.

b) Trường hợp mua nguyên liệu, vật liệu sử dụng ngay (không qua nhập kho) cho hoạt động sản xuất sản phẩm, hoặc thực hiện dịch vụ và thuế GTGT đầu vào được khấu trừ, ghi:

Nợ TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Nợ TK 133 – Thuế GTGT được khấu trừ

Có các TK 331, 141, 111, 112,…

c) Trường hợp số nguyên liệu, vật liệu xuất ra không sử dụng hết vào hoạt động sản xuất sản phẩm, hoặc thực hiện dịch vụ cuối kỳ nhập lại kho, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

d) Đối với chi phí nguyên vật liệu trực tiếp vượt trên mức bình thường hoặc hao hụt được tính ngay vào giá vốn hàng bán, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

e) Đối với chi phí nguyên vật liệu sử dụng chung cho hợp đồng hợp tác kinh doanh

– Khi phát sinh chi phí nguyên vật liệu sử dụng chung cho hợp đồng hợp tác kinh doanh, căn cứ hoá đơn và các chứng từ liên quan, ghi:

Nợ TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp (chi tiết từng hợp đồng)

Nợ TK 133 – Thuế GTGT được khấu trừ

Có các TK 111, 112, 331…

– Định kỳ, kế toán lập Bảng phân bổ chi phí chung (có sự xác nhận của các bên) và xuất hoá đơn GTGT để phân bổ chi phí nguyên vật liệu sử dụng chung cho hợp đồng hợp tác kinh doanh cho các bên, ghi:

Nợ TK 138 – Phải thu khác (chi tiết cho từng đối tác)

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Có TK 3331 – Thuế GTGT phải nộp.

Trường hợp khi phân bổ chi phí không phải xuất hóa đơn GTGT, kế toán ghi giảm thuế GTGT đầu vào bằng cách ghi Có TK 133 – Thuế GTGT được khấu trừ.

g) Cuối kỳ kế toán, căn cứ vào Bảng phân bổ vật liệu tính cho từng đối tượng sử dụng nguyên liệu, vật liệu (phân xưởng sản xuất sản phẩm, loại sản phẩm, công trình, hạng mục công trình của hoạt động xây lắp, loại dịch vụ,…) theo phương pháp trực tiếp hoặc phân bổ, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 631 – Giá thành sản xuất (phương pháp kiểm kê định kỳ)

Nợ TK 632 – Giá vốn hàng bán (phần vượt trên mức bình thường)

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

4. Bài tập ví dụ về hạch toán tài khoản 621

Tại một nhà máy có một phân xưởng chuyên sản xuất sản phẩm loại A tại thời điểm 1/9/2020 có số liệu dở dang đầu kỳ như sau (đơn vị: 1.000đ).

Tài khoản 152: 80.000

Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau:

- Mua NVLC trị giá thanh toán 220.000, đã thanh toán bằng tiền gửi ngân hàng. Nguyên liệu mua về đã nhập kho. Thuế GTGT 10%

- Xuất kho vật liệu để chế tạo sản phẩm, trị giá 180.000.

- Các chi phí sản xuất chung khác thực tế phát sinh: Chi phí nhiên liệu: 10.000

– Chi phí trả trước phân bổ kỳ này: 12.000

– Chi phí khấu hao TSCĐ: 20.000

– Chi phí dịch vụ khác mua ngoài trả bằng tiền mặt: 8.000

- Kết chuyển chi phí và tính giá thành sản phẩm hoàn thành nhập kho trong kỳ.

Yêu cầu:

Định khoản và phản ánh tình hình trên vào tài khoản có liên quan. Biết nhà máy nộp thuế theo phương pháp khấu trừ, xuất kho theo phương pháp nhập trước xuất trước.

Bài giải:

(1) Mua NVLC trị giá thanh toán 220.000, đã thanh toán bằng tiền gửi ngân hàng. Nguyên liệu mua về đã nhập kho. Thuế GTGT 10%

Nợ TK 152: 200.000

Nợ TK 133: 20.000

Có TK 112: 220.000

(2) Xuất kho vật liệu để chế tạo sản phẩm, trị giá 180.000.

Nợ TK 621: 180.000

Có TK 152: 180.000

(3) Các chi phí sản xuất chung khác thực tế phát sinh: Chi phí nhiên liệu: 10.000

– Chi phí trả trước phân bổ kỳ này: 12.000

– Chi phí khấu hao TSCĐ: 20.000

– Chi phí dịch vụ khác mua ngoài trả bằng tiền mặt: 8.000

Nợ TK 627: 50.000

Có TK 152: 10.000

Có TK 142: 12.000

Có TK 214: 20.000

Có TK 111: 8.000

(6) Kết chuyển chi phí:

Nợ TK 154: 230.000

Có TK 621: 180.000

Có TK 627: 50.000

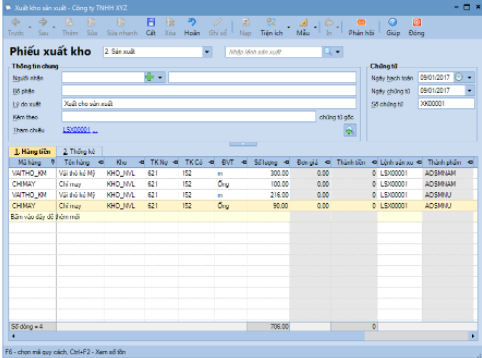

5. Theo dõi chi phí nguyên vật liệu trực tiếp trên phần mềm kế toán

Nguyên vật liệu trực tiếp có liên quan mật thiết với việc xác định giá vật liệu xuất kho. Do đó, khi tập hợp chi phí phải tùy thuộc vào phương pháp quản lý hàng tồn kho mà doanh nghiệp áp dụng là kê khai thường xuyên hay kiểm kê định kỳ để xác định giá của nguyên vật liệu xuất kho và thực hiện hạch toán.

Đối với các doanh nghiệp lĩnh vực xây lắp thì chi phí nguyên vật liệu trực tiếp thường chiếm tỷ trọng lớn trong tổng chi phí sản phẩm nên kế toán chi phí cần rất chú tâm khi làm việc với tài khoản này.

Nhằm hạn chế sai sót trong quá trình tính toán, nhầm lẫn tài khoản khi thực hiện công việc hạch toán, kế toán cần tìm đến các công cụ, phần mềm hỗ trợ. Phần mềm kế toán online MISA AMIS là giải pháp dược đánh giá rất cao hiện nay khi cung cấp đầy đủ phương pháp tính giá thành và chi phí cho doanh nghiệp thuộc mọi lĩnh vực:

– Cho phép người sử dụng khai báo các đối tượng tập hợp chi phí để đáp ứng với từng phương pháp tính giá

– Trong quá trình hạch toán các chứng từ phát sinh, nếu những chi phí nào phát sinh mà xác định rõ phát sinh cho thành phần nào thì chỉ cần chọn đối tượng tập hợp chi phí tương ứng để khi tính giá thành phần mềm tự động tập hợp chi phí trực tiếp và phân bổ chi phí gián tiếp.

– Tự động tổng hợp các chi phí phát sinh trực tiếp (thông thường là chi phí nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp) cho từng đối tượng tập hợp chi phí

– Tổng hợp chi phí sản xuất chung và tự động phân bổ chi phí sản xuất chung cho nhiều đối tượng để tính giá thành

Đăng ký trải nghiệm bản demo phần mềm kế toán online MISA AMIS để trực tiếp tham khảo về những tính năng ưu việt này: